Нормы расхода топлива на 2018 год — последняя редакция закона

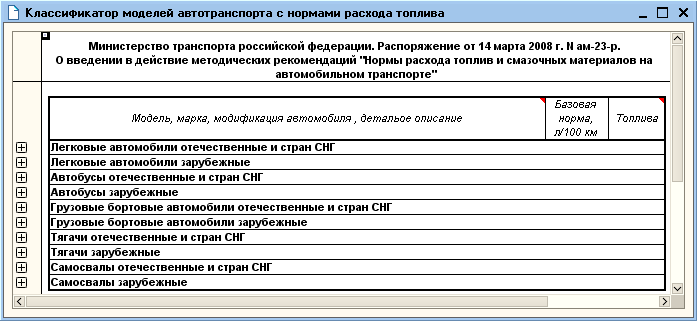

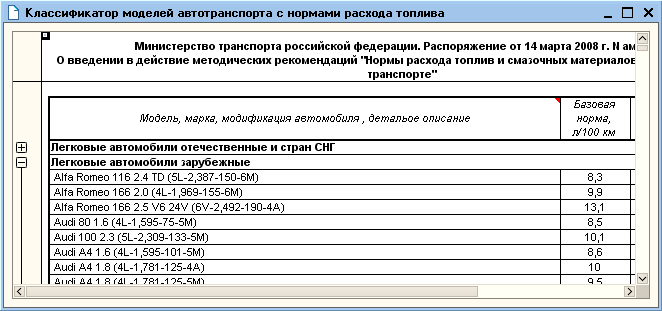

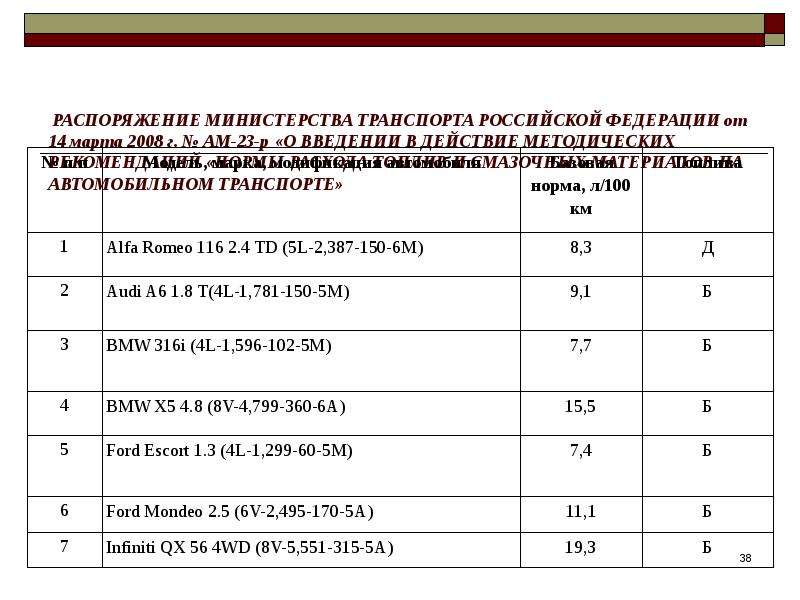

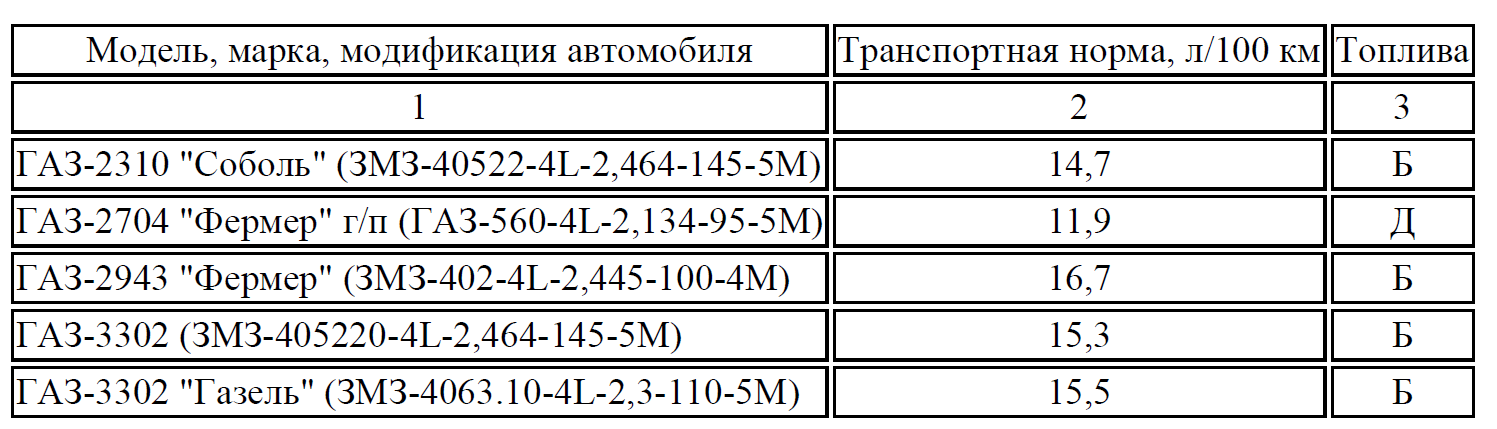

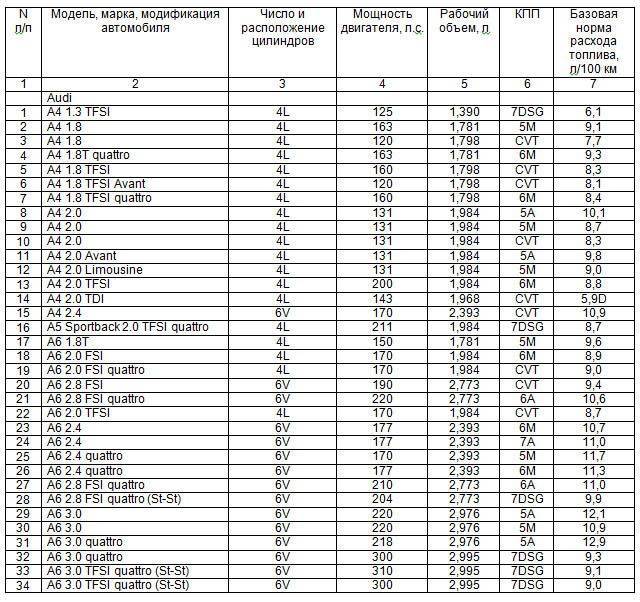

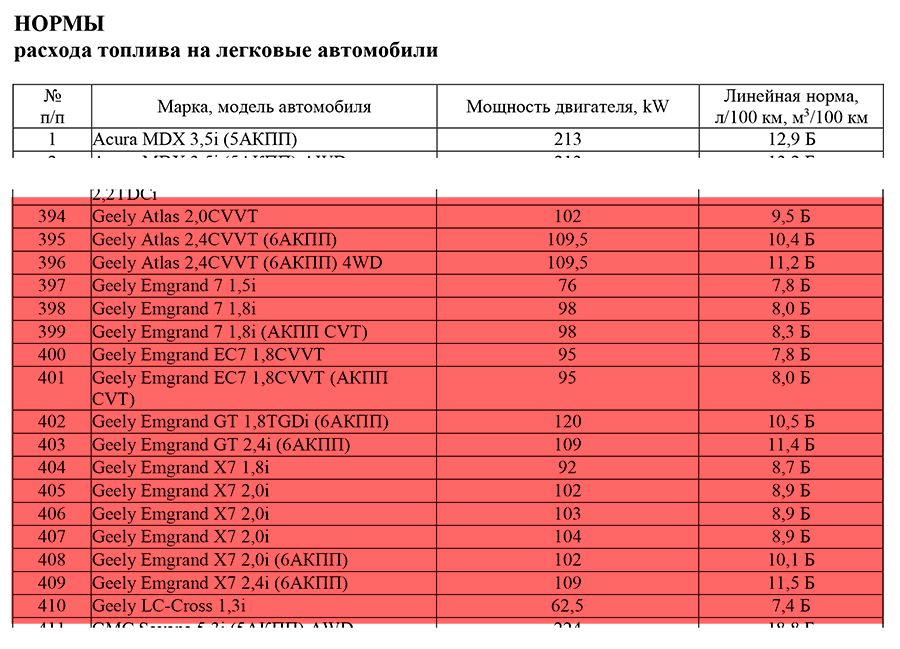

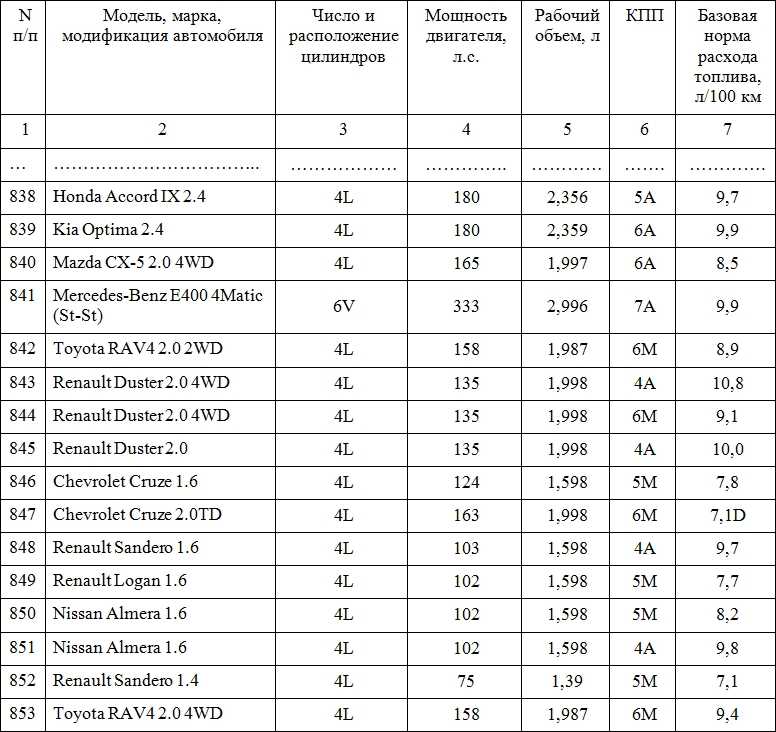

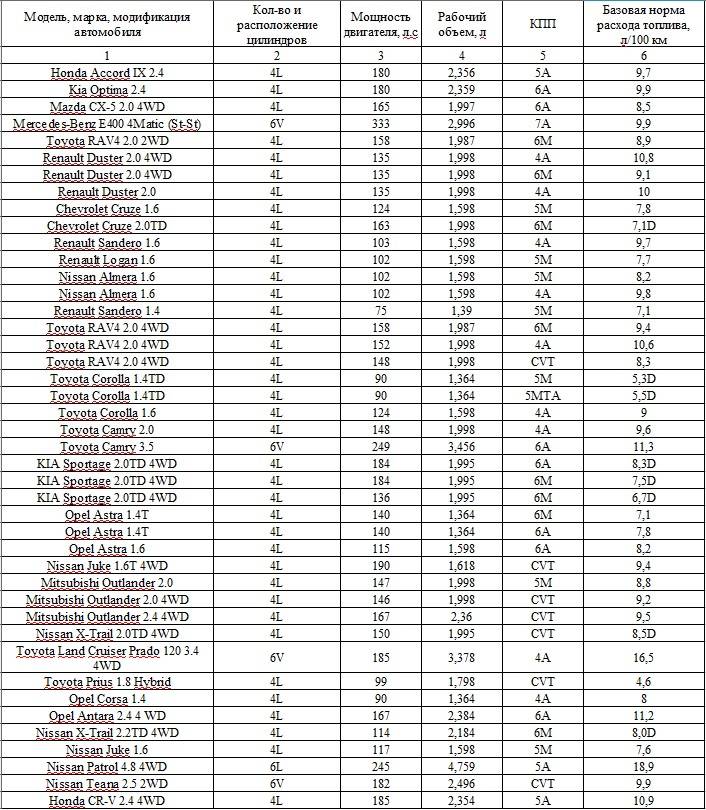

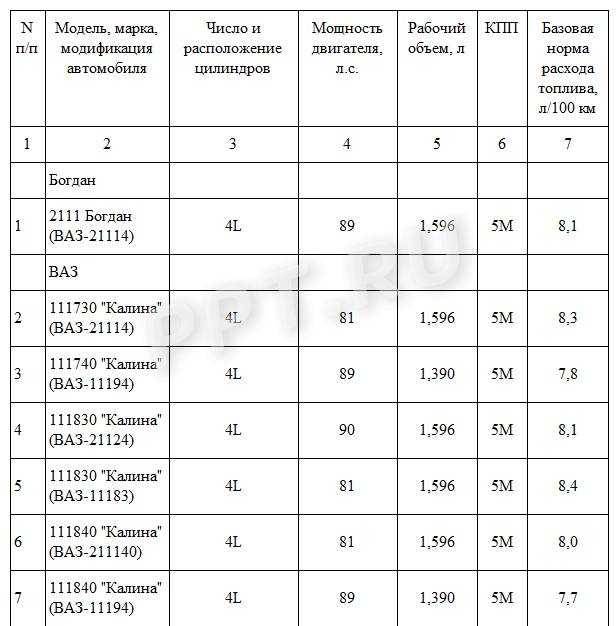

Основным российским юридическим актом, регулирующим почти все нормы расхода топлива на 2018 год, является распоряжение № АМ-23-р, его издал Минтранс в 2008 г. Чтобы нормы соответствовали для легковых, грузовых автомобилей или для любого трактора реальным значениям Минтранс постоянно уточняет показатели расхода, также ежегодно вносятся новые модели авто. Например, с 2017 г. таблица дополнена такими моделями, как Lada Granta 219020 1,6, Honda Accord IX 2,4, Toyota RAV4 2,0 2W.

Нормы расхода топлива на 2018 год — Минтранс РФ в последней редакции

- отчет эмитента карты;

- имеющиеся чеки ККТ;

- корешки талонов.

Подойдет любая другая профильная отчетная документация, действующая в РФ. Также понадобится документ подтверждающий, что автомобильный транспорт использовался в нуждах организации. Им может быть:

- путевые листы — их форма может быть любой (типовой, разработанной самостоятельно);

- отчеты из систем расхода топлива и контроля пробега, они должны быть распечатаны, подписаны;

Расходование топлива может подтвердить соответствующая бухгалтерская справка.

Как провести расчет нормы расхода топлива

Все нормы топлива, которые содержит таблица являются только базовыми и составляются на основании мощности двигателя, количества поршней. Также Минтранс указал, что базовый показатель может дополняться рядом значений, адаптирующих расход для конкретных условий, то есть делающих его реальными. Например, согласно распоряжения, выполняя расчет расходования зимой нужно добавлять 5-20% к показателю, который содержит таблица. Последняя редакция профильного документа указывает почему данный коэффициент различный — на юге автомобиль зимой из-за более мягких климатических условий потребляет всего на 5% больше ГСМ, чем летом, а на севере (к примеру, в Республике Саха) на 20%. Это касается легковых и грузовых автомобилей.

Расчет используемого ГСМ зависит и от размера населенного пункта. Например, когда в городе живет до 100 тыс. чел., то в организации могут использовать еще один повышательный коэффициент — 5%, в более крупных населенных пунктах он больше. Так с 2017 г. таблица для легковых, грузовых автомобилей указывает, что в городах, чье население превышает 5 млн чел, следует использовать коэффициент в 35%.

Последняя редакция распоряжения свидетельствует, что возраст, который имеет машина важный аспект для расходования бензина, дизеля. Поэтому, когда выполняется расчет для легковых, грузовых автомобилей, то при его возрасте в 5 и более лет используется повышательный коэффициент в 5%, если машина имеет от 8 лет, то коэффициент будет в 10%.

Как обосновать норму расхода топлива

Любые расходы должны быть документально подтверждены и экономически обоснованы. Для контроля расхода ГСМ и подтверждения экономической оправданности затрат нужно определить внутренние лимиты расхода ГСМ для автомобильного транспорта, который числится на балансе фирмы.

Разработать собственный лимит можно как на основании рекомендаций Минтранса, так и исходя из рекомендуемой нормы расходов, которая определена производителем транспортного средства.

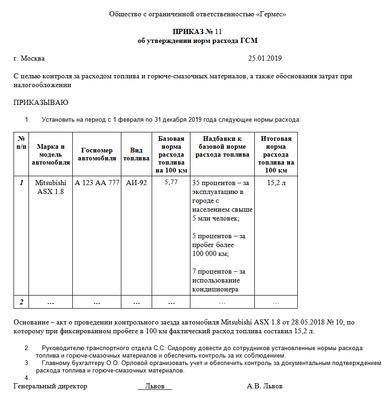

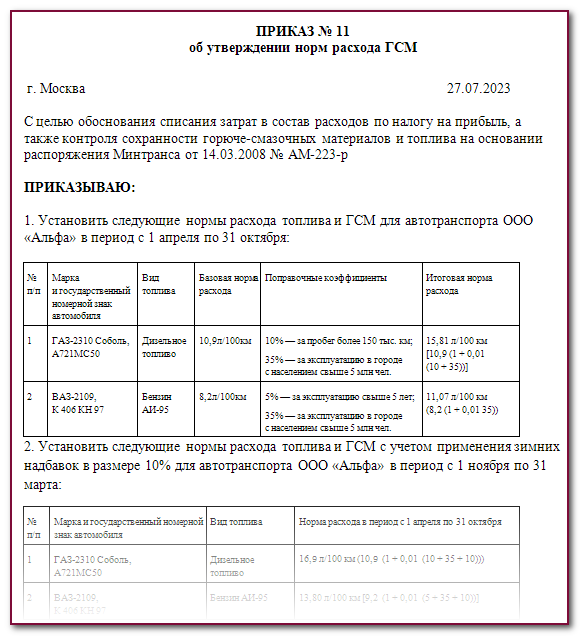

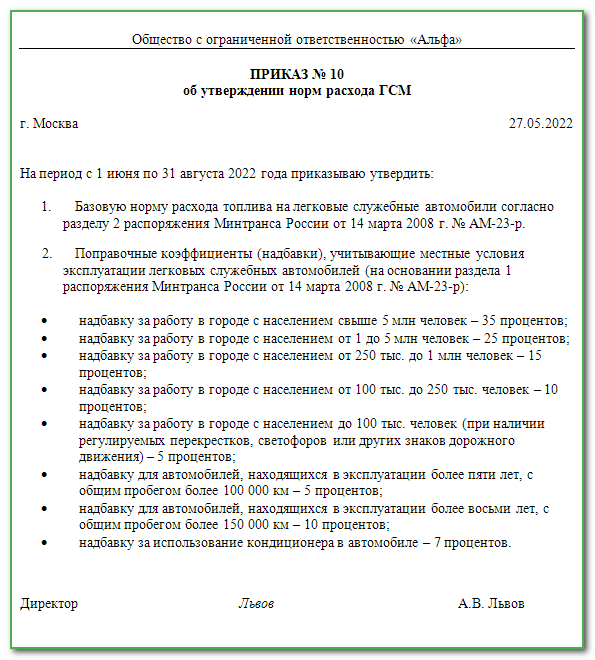

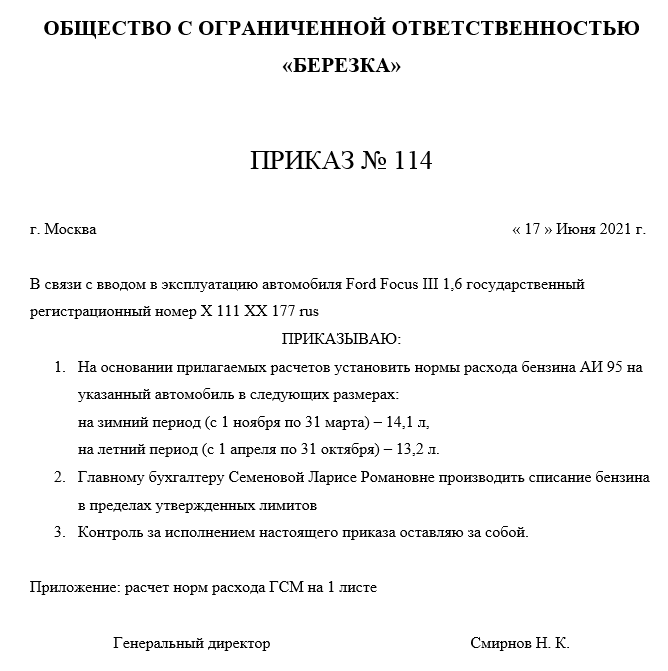

Приказ об утверждении лимитов может выглядеть так:

Утвержденные лимиты должны соответствовать маркам машин, учитывать их техническое состояние и особенности эксплуатации. Для того чтобы установить внутриорганизационные лимиты расхода ГСМ (утверждаемые приказом) по отдельным видам служебного транспорта, можно провести контрольные заезды автомобилей (в заданных условиях). Их результат оформите актом контрольного заезда в произвольной форме. Также имеет смысл отдельным приказом назначить комиссию, которая будет постоянно проводить контрольные замеры расхода топлива на транспортных средствах.

Что влияет на нормы расхода топлива?

Уровень экономичности энергопотребления на перевозке грузов автотранспортом целесообразно определять путем оценки энергоемкости транспортного процесса — количества топлива, которое расходуется на выполнение единицы транспортной работы: Энергоемкость транспортировки грузов зависит от:

- класса грузов;

- грузоподъемности автомобиля;

- типа двигателя (бензинового или дизельного),установленного на нем.

Повышение энергетической эффективности использования тракторного транспорта достигается за счет рационального комплектования тракторных поездов путем увеличения грузоподъемности прицепов. Каждый год государственными властями меняется законодательство и вносятся различные изменения и коррективы. Это же коснулось закона о нормах расхода транспортным средством. В текущем году организации получили право на то, чтобы самостоятельно утверждать нормы, опираясь на рекомендации от Минтранса Российской Федерации.

На данный момент от Минтранса РФ имеются определенные рекомендации, которые позволяют положительно регулировать расход топлива, состоящего из горюче-смазочных материалов. Данный подход необходим, так как расход ГСМ — это обязательная часть расходов той или иной организации, которая способствует снижению прибыли.

Нормы расхода топлива — это расход горюче-смазочных материалов, которые указываются автомобильным производителем в паспорте той или иной машины. Показатель был рассчитан в более благоприятных условиях:

- Гарантировалась оптимальная манера управления машиной.

- Используемая дорога была идеально ровной.

- Не было никаких препятствий на дороге.

- Автомобиль осуществлял езду на определенной скорости.

Законодательством не предусмотрено никаких ограничений расхода топлива, но предлагаются определенные нормы для того, чтобы он был более экономичен

В дальнейшем автовладелец вправе учитывать рекомендации или совершать действия на свое усмотрение, не обращая внимание на полученные результаты. В этом году нормы расхода топлива действуют как на отечественные, так и на зарубежные автомашины

С учетом влияния внешних факторов, Минтранс РФ советует проводить изменения на 10%.

К слову, на нормы топлива оказывают влияние большинство факторов. Самые главные причины увеличения расхода это:

- ускорение автомобиля;

- увеличение сопротивления движению;

- неисправность мотора или его системы;

- неполное сгорание бензина;

- «агрессивный» стиль вождения.

Затраты ГСМ на 2019 год

Нормативные показатели для списания топлива Минтранс отразил в своем распоряжении от 14.03.2008 № АМ-23-р в редакции приказа от 6 апреля 2018 года № НА-51-р. Документ регулярно обновляется, причем изменения касаются не только появления новых моделей автотранспорта, но и применения повышающих коэффициентов к лимитам. Так, например, последнее изменение коснулось коэффициента для городов-миллионников. Теперь по транспорту, который эксплуатируется в городе с населением более 5 млн. человек, ограничение для топлива увеличивается на 35%, а если в городе эксплуатации население составляет от 1 до 5 млн. человек, то ограничения повышается на 25%.

Немного изменился подход к нормированию топлива при различном сроке эксплуатации автомобиля. Сейчас критерий по пробегу и возрасту можно применять (использовать повышающий коэффициент) после достижения одного из признаков (раньше требовалось одновременное выполнение условия и по пробегу и по возрасту):

Подробнее о том, как учитывать стоимость ГСМ в налоговом учете при УСН в статье “Горюче-смазочные материалы”.

Различают такие разновидности нормирования ГСМ:

Изменения в расходе топлива

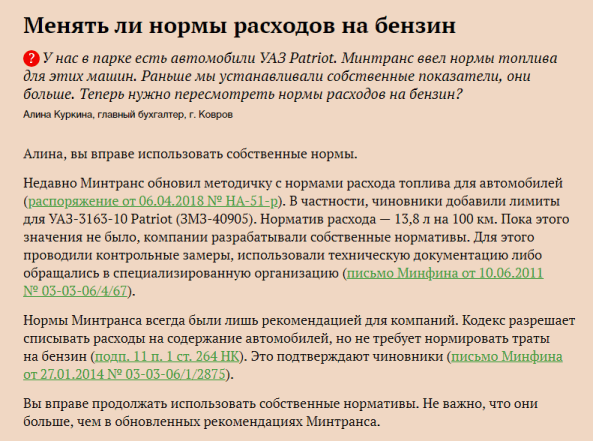

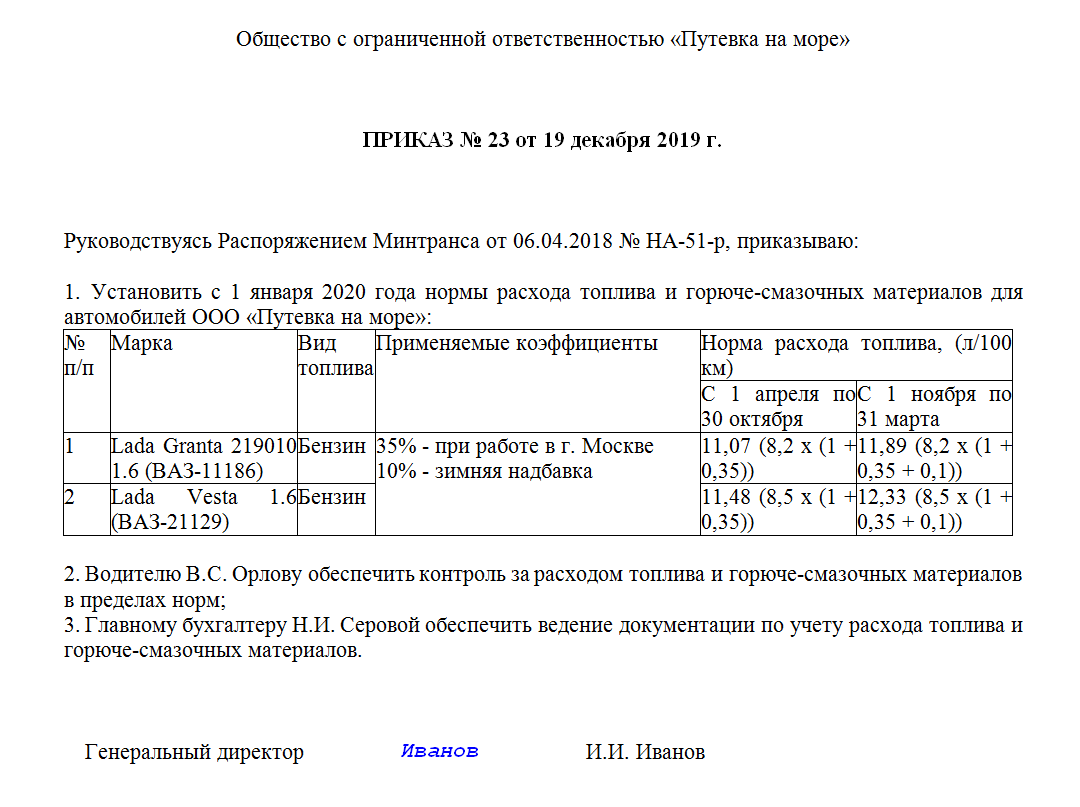

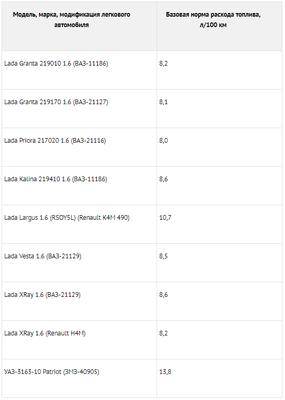

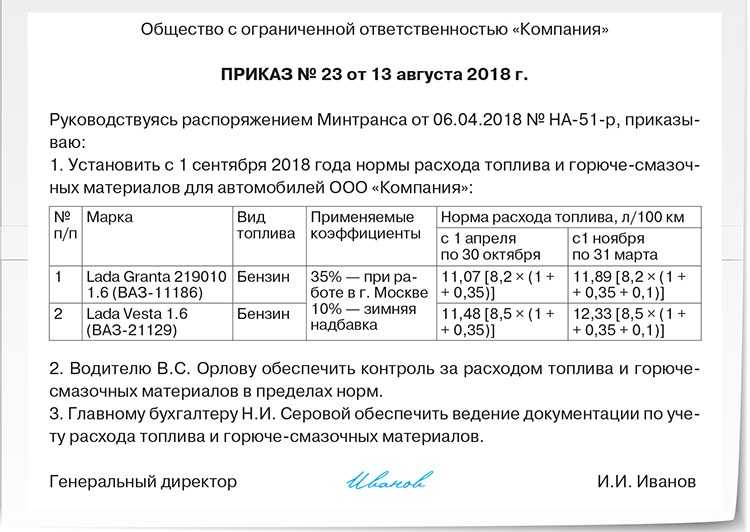

Чиновники включили в приказ Минтранса марки автомобилей, которых там раньше не было, — Lada Granta, Priora,Vesta и УАЗ-Patriot и др. Если такие машины уже были на балансе компании, фирма использовала свои лимиты.

Чтобы обновить лимиты топлива, издайте приказ директора в произвольной форме (см. образец в конце статьи). В приказе сошлитесь на распоряжение Минтранса от 06.04.2018 № НА-51-р. Запишите марки автомобилей и рассчитайте лимиты. Если машин несколько, проще всего оформить лимиты таблицей. В одном приказе можно утвердить как летние, так и зимние лимиты. Для этого запишите точные даты, с которых будете списывать больше или меньше бензина.

Зачем использовать нормы расхода топлива

Расходы в целях учета налоговой базы по налогу на прибыль должны быть обоснованными. Налоговый кодекс не обязывает нормировать расходы на ГСМ, и по мнению Минфина этого тоже не требуется (письмо Минфина России от 27.01.14 № 03-03-06/1/2875). Но чиновники ФНС требуют не только нормировать такие расходы, но и придерживаться нормы расхода топлива на 2019 год Минтранса РФ.

В этих условиях у организации есть три варианта действий:

- Списывать расходы по фактическим данным. В этом случае нужно быть готовыми отстаивать свою точку зрения в суде,

- Учитывать расходы по самостоятельно разработанным нормам,

- Списывать расходы по лимитам, утвержденным Распоряжением Минтранса России от 14.03.08 № АМ-23-р в редакции изложенной Распоряжением Минтранса России от 06.04.2018 № НА-51-р. Это наиболее простой и безопасный вариант, поэтому лучше использовать его.

Налоговики снимут расходы на бензин, если вы не сможете их обосновать. Например, когда списываете топливо сверх норм, которые сами же установили. Многие используют данные Минтранса, но это могут быть и собственные нормативы. Чтобы не потерять затраты, обоснуйте превышение. Оно возможно в любое время года, в том числе и летом. Есть два способа, чтобы обосновать повышенный расход топлива>>>

Для каждого автомобиля лимиты расхода топлива устанавливаются индивидуально с учетом следующих факторов:

- Марка автомобиля,

- Пробег транспортного средства,

- Базовый расход топлива, утвержденный Минтрансом,

- Повышающие коэффициенты.

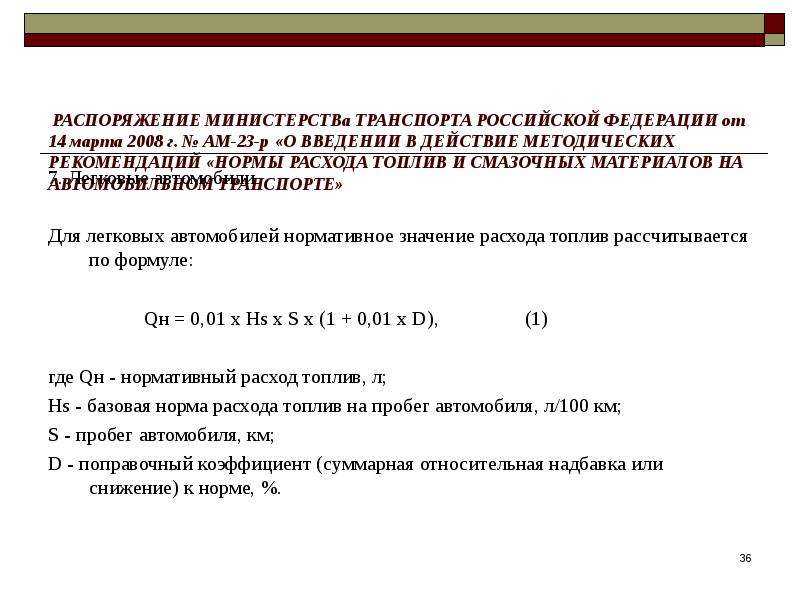

Нормы расхода бензина для легковых автомобилей на 2019 год рассчитывайте по формуле:

Минтрансом РФ установлены базовые нормы ГСМ для каждой марки транспорта, а конечные предприятие высчитывает самостоятельно с учетом повышающих коэффициентов.

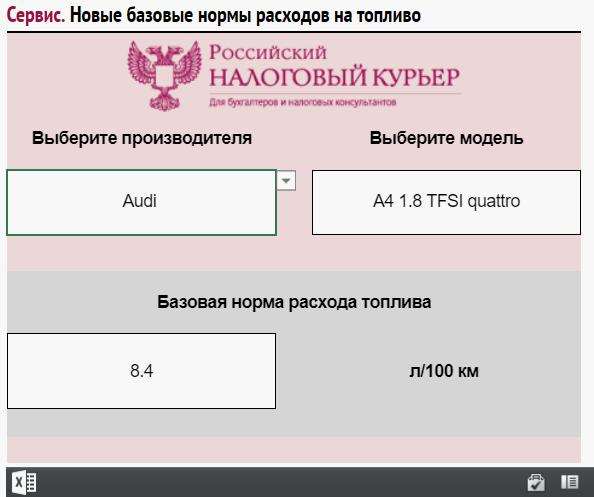

Вы можете посмотреть новые нормы расходы топлива с помощью нашего калькулятора. Введите производителя и мотель автомобиля и выдаст вам норматив.

Рассчитать нормы ГСМ

Надбавки и коэффициенты к нормам расхода топлива

Распоряжением Минтранса определен ряд надбавок и коэффициентов, увеличивающих лимиты расхода топлива в зависимости от дорожных, климатических и иных условий эксплуатации транспорта.

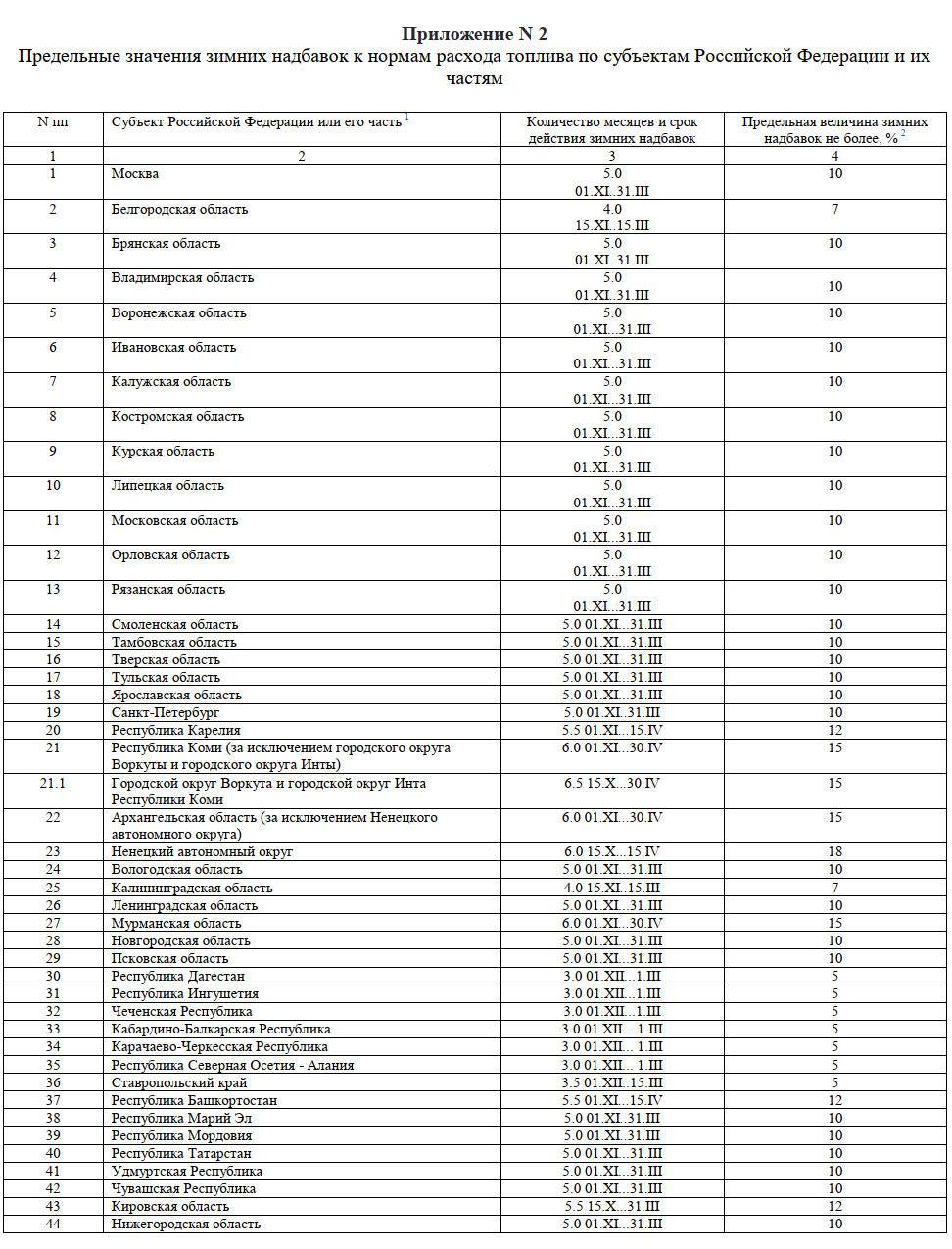

Зимние надбавки к расходу ГСМ в 2019 году. Зимние надбавки применяются в холодное время года, ведь расход топлива на прогрев и работу машины зимой увеличивается. Надбавки установлены отдельно для каждого климатического района:

- Центральный,

- Северо-Западный,

- Северо-Кавказский,

- Приволжский,

- Уральский,

- Сибирский,

- Дальневосточный.

Для каждого района установлены:

- Продолжительность применения надбавки,

- Максимальный размер зимней надбавки.

Пример

В Алтайском крае можно применять зимнюю надбавку в течение 5,5 месяцев с 1 ноября по 15 апреля. Максимальный размер зимней надбавки в этом регионе — 15%.

Иногда случаются ранние или аномально продолжительные зимы. Тогда отрицательные температуры могут установиться раньше или продолжаться позже рекомендованных дат. Минтранс разрешает предприятиям самостоятельно определять даты начала и окончания периода применения зимних надбавок, ориентируясь на пороговое значение среднесуточной температуры воздуха минус 5 градусов Цельсия.

Надбавки на обогрев салона автомобиля в 2019 году. Кроме зимних надбавок, которые учитывают повышенный расход топлива на прогрев двигателя, есть надбавки на обогрев салона транспортного средства. Они применяются, если кабина отапливается дополнительно установленным обогревателем.

Период применения надбавки транспортные предприятия определяют самостоятельно, ориентируясь на пороговое значение среднесуточной температуры воздуха плюс 5 градусов Цельсия.

Если Минтрансом значение надбавки не установлено для конкретной марки ТС или отопителя, то компания определяет лимиты самостоятельно по данным завода-изготовителя.

Прочие надбавки и коэффициенты к нормам расхода топлива. Распоряжением Минтранса установлено еще несколько коэффициентов, повышающих нормы расхода топлива при работе машины в различных условиях.

Смотрите в таблице, как увеличивается расход ГСМ, если машина работает в горной местности:

В городах на расход ГСМ влияют планировка улиц, плотность застройки, состояние дорог и другие условия, которые напрямую зависят от численности населения. В зависимости от этого показателя нормы потребления топлива можно увеличить до 35%:

Нормы потребления топлива увеличиваются с возрастом транспортного средства:

Смотрите в таблице, какие еще условия работы автомобиля позволят увеличить потребления ГСМ:

Обратите внимание!

Надбавки к нормам расхода топлива нужно складывать, а не перемножать!

Бухгалтерский учет нормативов ГСМ

- в графу «Материальные расходы», если количество вписывается в установленные на предприятии нормы;

- частично – в графу «Внереализационные расходы», если истраченные ГСМ превышают лимиты (в эту графу вписывается количество, вышедшее за пределы нормы).

Для этого применяется счет 10 «Материалы» с соответствующими субсчетами.

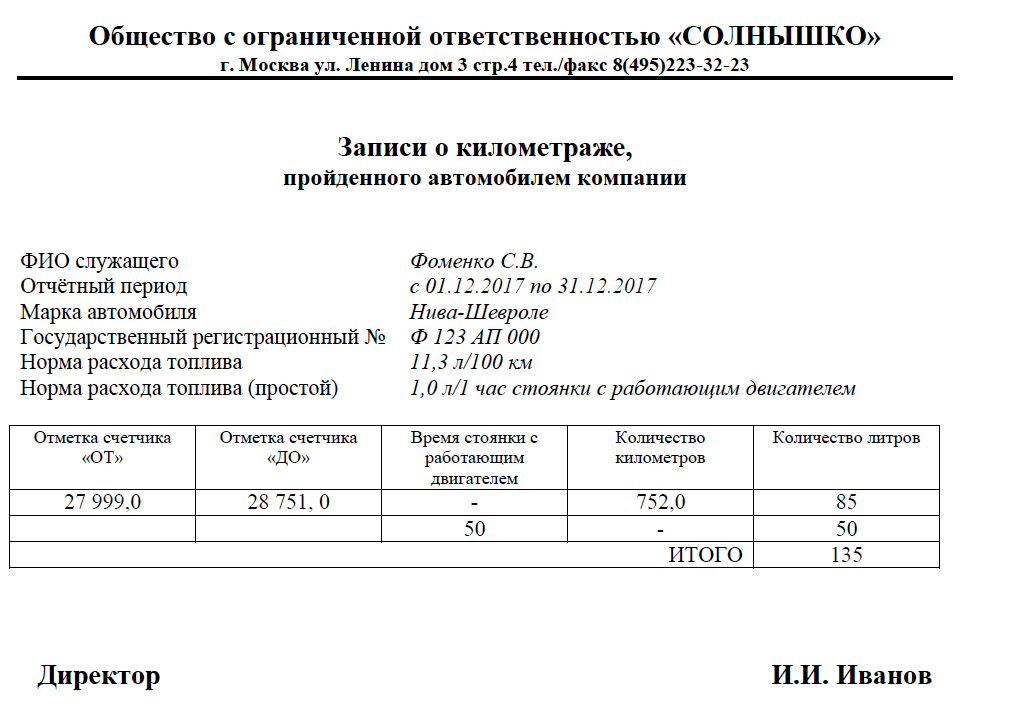

Подтверждающим документом, на основании которого делается расчет фактически истраченного топлива, является путевой лист, форму которого предприятию разрешено разрабатывать самостоятельно, а также талоны, чеки, сертификаты и т.д., подтверждающие закупку топлива по определенной цене.

Как отразить в учете списание ГСМ (топлива), приобретенных за наличный расчет?

Обязательно ли применять нормы расхода топлива Минтранса РФ

Раньше Минфин РФ и налоговики утверждали: именно в пределах лимитов Минтранса нужно списывать расходы на топливо.

Но для некоторых моделей ТС норм от Минтранса нет. Как быть в такой ситуации? Долгое время чиновники считали, что поначалу можно руководствоваться соответствующей технической документацией и (или) информацией производителя машины. А в дальнейшем необходимо обратиться в специализированную организацию, которая разработает показатели конкретно для автомобиля вашей компании.

Но в 2013 году позиция ведомства изменилась. В письме от 30.01.2013 № 03-03-06/2/12 Минфин указал, что нормирование таких расходов Налоговым кодексом не предусмотрено. Поэтому компания сама должна решить учитывать рекомендации Минтранса или нет.

Таким образом, можно без споров с инспекторами использовать те лимиты, которые фирма разработала для себя самостоятельно. Практика показывает, что при возникновении подобного споров судьи на стороне компаний. В своих решениях они подчеркивают, что глава 25 Налогового кодекса не требует нормировать расходы на топливо.

Расход топлива, подсчитываемый самостоятельно

Несмотря на то что организация вправе пользоваться нормами Минтранса, что иногда оказывается предпочтительнее, поскольку рекомендуется налоговиками, можно производить собственные расчеты, исходя из установленных внутренними актами нормативов ГСМ.

Упрощенный вариант предусматривает нахождение частного от количества потраченного топлива и пройденного километража (для установления процентного соотношения цифра умножается на 100). В результате получится показатель в «привычной» форме, отражающий необходимое количество ГСМ для 100 км пути на данном авто. Далее к ней можно при необходимости применить соответствующие коэффициенты.

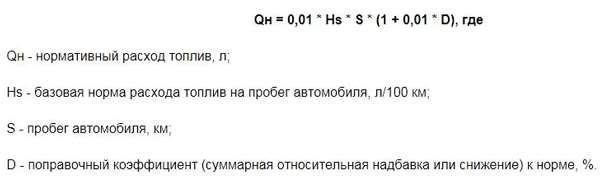

Более сложная формула, применяемая для исчисления данного показателя, учитывает конкретную марку авто и установленный для нее топливный норматив (из таблицы Минтранса или внутренних актов самой организации). Также принимается в расчет количество груза или пассажиров, находящихся на борту транспортного средства, режим движения, некоторые другие погрешности (зимний коэффициент, поправка на тип дороги и пр.).

Nрасх. = 0,01 х Nпредусм. х S х (1 + К х 0,01)

где:

Nрасх. – исчисляемая норма расхода ГСМ для произведения списания (измеряется в литрах);

Nпредусм

– норматив, предусмотренный в документах организации или Распоряжением Минтранса РФ;

S – километраж, пройденный данным авто;

К – коэффициент, принимаемый во внимание при учете различных поправок.

Пример конкретного расчета

Служебный автомобиль, принадлежащий ООО «Вольта», марки Тойота Королла с объемом двигателя 1,6 л совершил поездку, отмеченную в путевом листе расстоянием 650 км. При этом он затратил 62 л бензина. Груза на борту не было (доставлялись документы). Поездка была произведена зимой, зимняя надбавка, установленная в ООО «Вольта», составляет 5%. Фирма использует для расчета показатели из таблицы Минтранса РФ.

Рассчитаем расход топлива для списания. По данным Распоряжения Минтранса, нормы расхода топлива для автомобиля данной марки, идущего без груза, составляет 9 л на 100 км пробега. Зимний коэффициент принимаем за 5. Других надбавок данная поездка на авто этой марки в приведенных условиях не предусматривает. Произведем исчисление по формуле: 0,01 х 9 х 650 (1 + 5 х 0,01) = 0,09 х 650 х 1,05 = 61,4 л.

Как видим, водитель служебного авто практически не превысил расхода бензина, требующегося по нормативу.

Иные виды надбавок к базовым значениям

Также распоряжение Минтранса устанавливает и другие условия надбавок к базовым данным:

- работа транспорта в горной местности, в зависимости от высоты над уровнем моря (от 5% до 20%);

- работа транспорта со сложным планом (на 1 км пути более пяти поворотов, закруглений) — до 30% в зависимости от категории дороги общего пользования;

- работа автотранспорта в населенных пунктах с градацией по численности населения. Максимальная надбавка — до 30% в городах с численностью свыше 5 миллионов человек;

- работа транспорта, требующая частых остановок (погрузка, высадка пассажиров и т. д.), — до 10%;

- работа транспорта при пониженной скорости передвижения, при перевозке крупногабаритного груза. Максимальная надбавка — до 35% при скорости ниже 20 км/ч;

- обкатка новых автомобилей или транспорта после капремонта — до 10% и другие.

Как на предприятии сформировать приказ по требованию затрат топлива на 2019 год

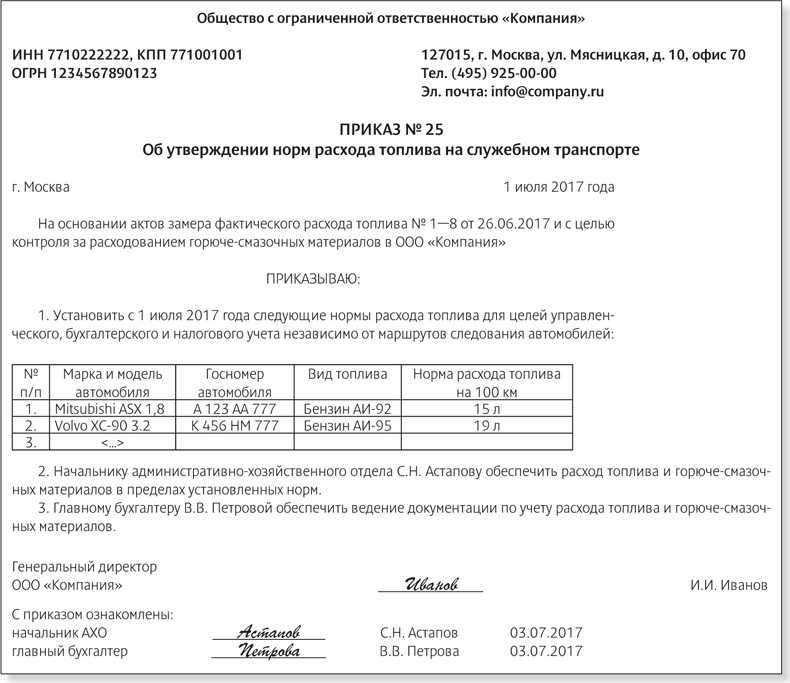

Независимо от того, отличается или нет тот расход топлива, по которому списывается в затраты стоимость ГСМ, от нормируемого Минтрансом, предприятие или ИП должно отразить основные принципы списания топлива в приказе или в учетной политике.

При этом отклонения от лимитов Минтранса следует обосновать, чтобы налоговики не смогли предъявить претензии в экономической необоснованности расхода.

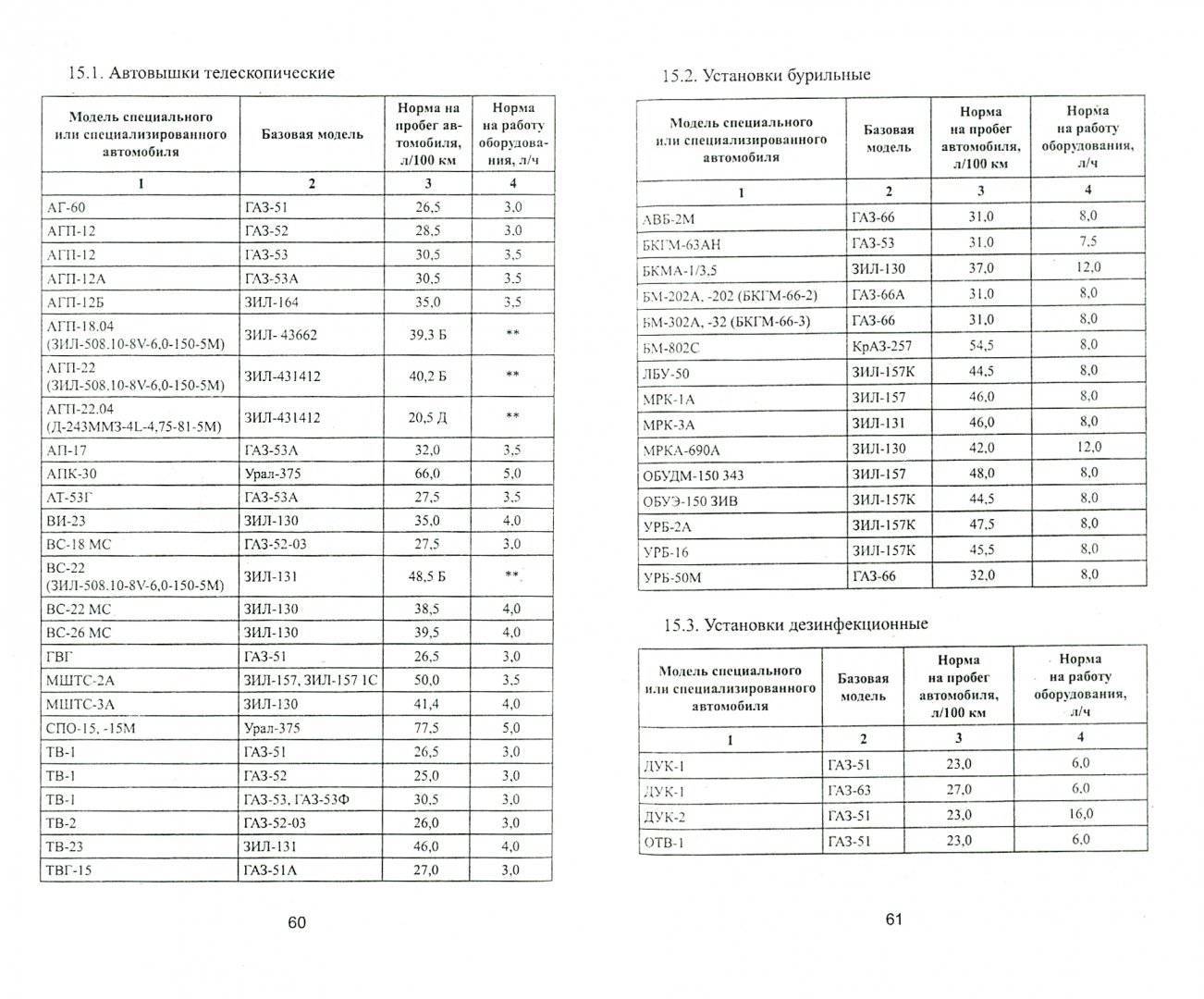

Расход топлива в распоряжении Минтранса указывается только для транспортных средств «в движении». Затраты для хозяйственных нужд, не связанных с основным техпроцессом (например, технические или гаражные нужды), устанавливается отдельно. Рекомендуемые показатели частично приведены в приложении 4 к распоряжению Минтранса. Этот момент также следует отразить в учетной политике или приказе, утверждающем списания.

Увеличивает нормативы и использование дополнительного оборудования. Конкретные данные по расходу топлива в этом случае определяются при помощи специализированных научных организаций или данных завода-изготовителя. При этом лимит устанавливается в л/час.

Фактически же списывать в расходы стоимость ГСМ требуется на основании путевых листов, заказ-нарядов или иных документов, подтверждающих работу транспортного средства.

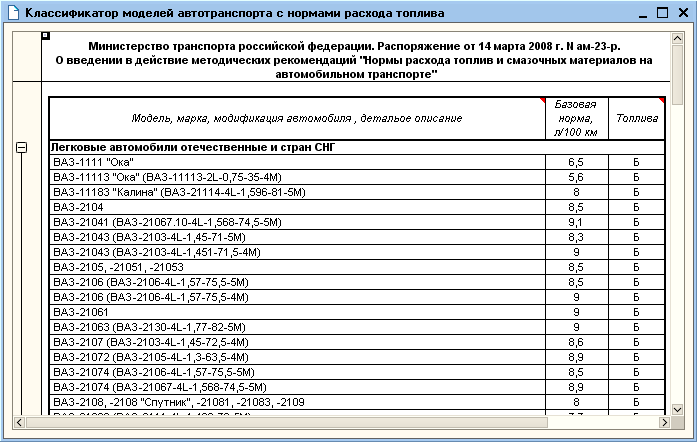

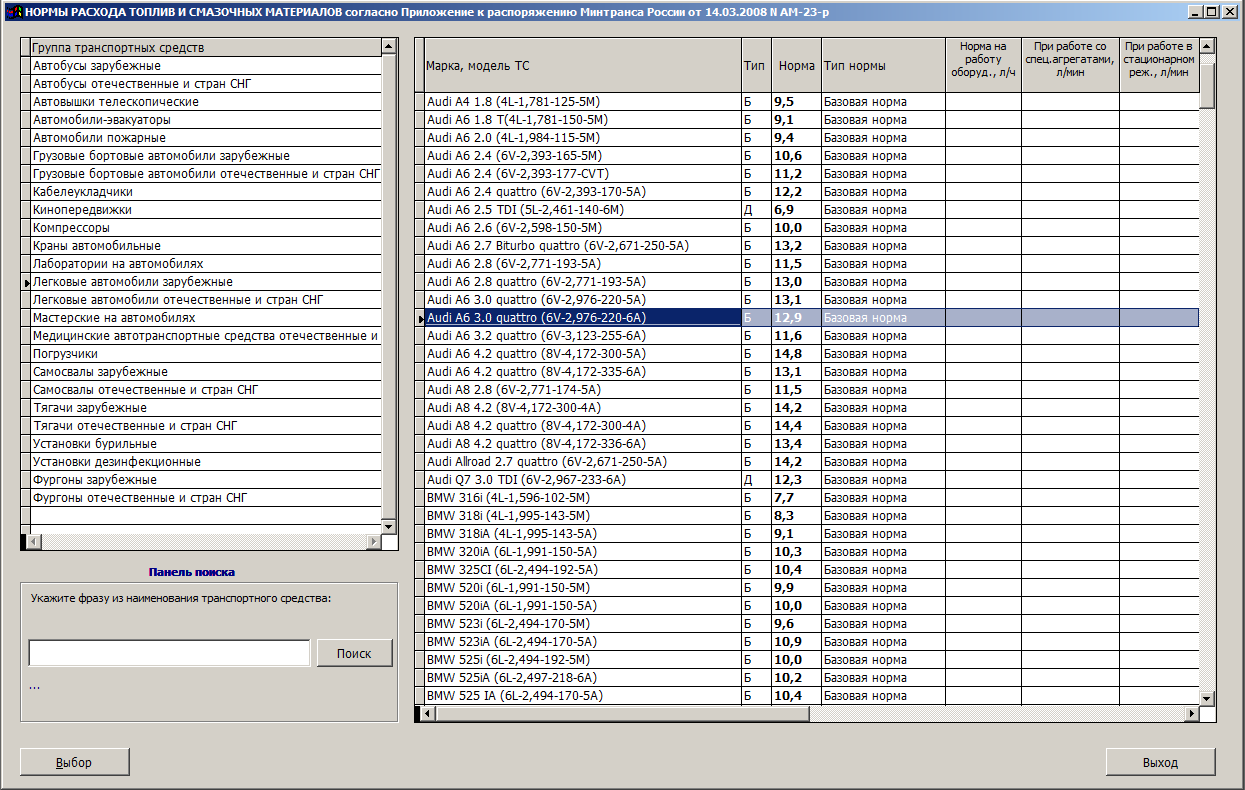

Таблицу с нормативными показателями затрат ГСМ вы обнаружите в распоряжении Минтранса, которое вы можете скачать у нас на сайте.

Скачать приказ об изменении лимитов ГСМ