Как рефинансировать потребительский кредит

Наиболее выгодным оказывается рефинансирование кредитов на самых ранних сроках, пока еще не возникло непредвиденных затрат и практически не выплачен основной долг банку.

Оптимальным вариантом в случае желаемого рефинансирования является заявка на рефинансирование потребительских кредитов, поданная в своем банке. К сожалению, такие возможности есть не всегда. Зачастую в жизни происходит так, что, столкнувшиеся с финансовыми проблемами люди не находят понимания и поддержки в том банке, где они брали кредит.

В любом случае отчаиваться не стоит. Сегодня множество банков готовы предоставить программы рефинансирования потребительских кредитов без справок.

Прежде чем начинать данную процедуру, нужно как следует просчитать нынешние финансовые потери. А затем сравнить программы, предлагаемые разными банками. В этом может помочь существующая в Интернете для рефинансирования потребительских кредитов онлайн заявка, несложная в заполнении.

В такой заявке заёмщику требуется указать свои фамилию, имя и отчество, место жительства, точную дату рождения, место работы и сколько отработано на нынешнем рабочем месте, свой электронный почтовый адрес. Обязательно указывается также действующий номер телефона и дополнительный, второй телефонный номер.

В случае подачи заявки в своем банке нужно указать номер нынешнего кредитного договора и все остальные данные по нему (ставку в процентах, размер ежемесячного платежа, дату начала и срок окончания действия договора).

Также в онлайн-форме заявки на кредит следует указать все остальные требуемые сведения, причём они должны быть достоверными. Заполнение заявки через Интернет занимает минимум времени, поскольку для этого не нужно идти в отделение банка.

После рассмотрения заявки на рефинансирование, своё решение банк обязательно сообщит клиенту через кредитных менеджеров.

В случае отказа банка, куда было обращение, можно таким же путем подать заявку в другой банк

Важно предварительно выяснить условия, на которых там предоставляются подобные кредиты

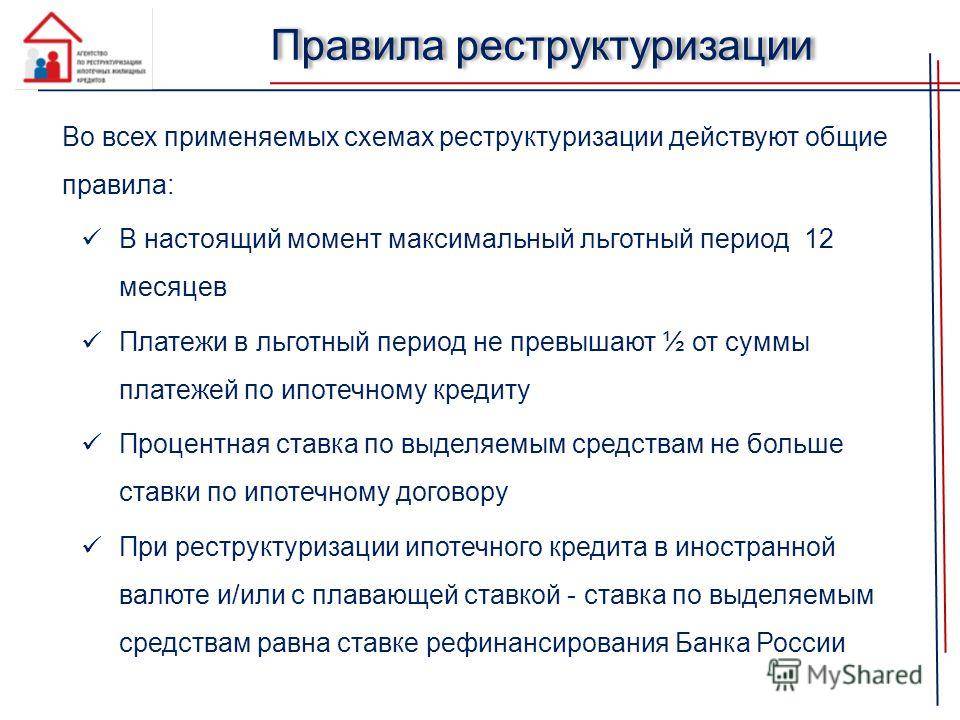

Порядок оформления реструктуризации долга

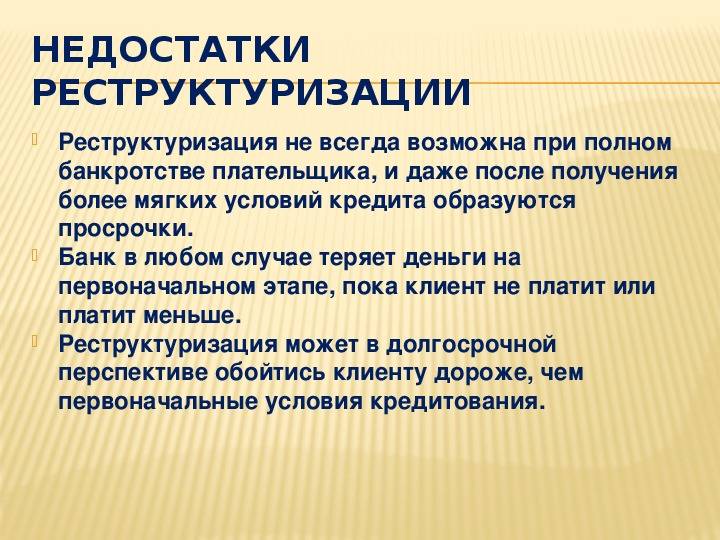

Реструктуризация в рамках банкротства проходит в качестве одного из обязательных этапов процедуры. Мероприятие проводится арбитражным управляющим под непосредственным контролем судьи по правилам, четко прописанным в №127-ФЗ и не нуждающимся в дополнительном разъяснении.

В то же время, порядок проведения реструктуризации кредитных обязательств заемщика перед банком определяется правилами финансового учреждения. Несмотря на некоторые различия, в большинстве организаций действует примерно одинаковая схема, состоящая из 4 основных этапов.

Этап №1. Оформление и подача заявления/анкеты

В зависимости от внутреннего распорядка конкретного банка, запуск процедуры реструктуризации требует предоставления заемщиком заявления или анкеты. В большинстве случаев бланк документа доступен для скачивания с сайта финансовой организации. Подача заполненного заявления или анкеты осуществляется либо в ходе визита в офис банковского учреждения, либо с помощью функционала личного кабинета на сайте.

Стандартные требования к оформлению документа заключаются в предоставлении следующих сведений:

- реквизитов заключенного с банком кредитного договора;

- причин возникновения финансовых проблем;

- уровня текущих возможностей и ресурсов клиента;

- предлагаемой схемы реструктуризации.

В интересах должника предоставить как можно больший объем информации о своем финансовом состоянии и доказательств объективного характера возникших трудностей. При необходимости к заявлению или анкете прикладываются подтверждающие документы.

Этап №2. Обсуждение возможности и условий реструктуризации

Время, которое требуется для рассмотрения заявления заемщика, обычно указывается на сайте банка в разделе, отведенном для описания правил проведения реструктуризации кредитов. По истечении указанного срока клиент приглашается в офис финансового учреждения. Намного реже происходит дистанционное собеседование с должником.

Темой разговора становится получение от клиента дополнительной информации, необходимой для принятия решения о целесообразности проведения мероприятия. Кроме того, специалисты банка составляют собственное впечатление о добросовестности заемщика и его желании выполнить собственные финансовые обязательства.

При наличии достаточных аргументов в пользу одобрения сделки обсуждаются ключевые условия реструктуризации кредита. Главное из них – перечень конкретных мер, направленных на облегчение финансовой нагрузки на должника с указанием основных числовых параметров. Кроме того, до заемщика доводятся требования, выполнение которых необходимо для оформления дополнительного соглашения к кредитному договору.

Этап №3. Предоставление пакета документов

Основным требованием для реализации процедуры реструктуризации кредитной задолженности выступает формирование и подача в банк комплекта документов. В его состав обычно входят:

- заявление на реструктуризацию долгов клиента;

- документ, удостоверяющий личность должника;

- договора с банком, обязательства по которому пересматриваются;

- документальные подтверждения объективного характера финансовых проблем заемщика.

Большая часть серьезных российских банков предоставляют возможность подать необходимые документы при помощи онлайн-сервисов, размещенных на официальном сайте организации

Такой вариант намного проще, удобнее и, что немаловажно, быстрее для заемщика

Этап №4. Документальное оформление реструктуризации

После получения комплекта необходимых документов специалисты банка повторно рассматривают обстоятельства дела. Затем на основании собранной информации принимается решение о проведении реструктуризации кредита или отказе от реализации мероприятия. При одобрении сделки осуществляется оформление дополнительного соглашения к существующему кредитному договору с банком или составление нового контракта.

В любом случае после подготовки документов заемщик снова приглашается в банк для их подписания. Естественно, перед этим необходимо внимательно изучить содержание дополнительного соглашения или договора и, прежде всего, указанные цифры. Как правило, в качестве отдельного приложения составляется и подписывается новый график ежемесячных выплат по кредиту, в котором содержатся ключевые параметры сделки. Подписания документов означает согласие сторон с условиями реструктуризации кредита и необходимость дальнейшего выполнения финансовых обязательств в соответствии с ними.

Чьи кредиты могут быть реструктурированы

У банков есть перечень категорий клиентов, которые могут быть включены в программы реструктуризации. Среди них:

- уволенные по сокращению или из-за закрытия организации наемные работники;

- сотрудники, которых работодатель официально уведомил о снижении заработной платы;

- ИП, чей бизнес понес серьезные убытки;

- обладатели валютных кредитов, пострадавшие в результате девальвации;

- пострадавшие в результате стихийных бедствий и крупных аварий.

Принадлежность к любой из перечисленных категорий должна быть подтверждена документально. Принимаются любые официальные документы, но предпочтение отдается утвержденным формам (2-НДФЛ, 3-НДФЛ, справки из центра занятости населения и так далее).

История из жизни

«У мужа два кредита – в Сбербанке и «Райффайзене», в этом году у него уменьшили зарплату, а я в декрете. Платить 15 000 в месяц больше не можем.

Муж сходил в оба банка, но нигде даже считать ему не стали: сказали, мол, принесешь справку о понижении зарплаты, тогда предложим отсрочку на полгода. А у него зарплата на 80% — серая, ничего не докажешь. Теперь, видимо, будем другие варианты искать».

Несколько другие правила действуют при рассмотрении реструктуризации для ипотечников. Здесь факторы такие:

- жилье, купленное в ипотеку, должно быть единственным;

- чистый доход на каждого члена семьи (без учета платежа по ипотеке) – не более трех МРОТ;

- нет собственности, которую можно пустить на погашение кредитов (машина, ценные бумаги, недвижимость).

Порядок действий заемщика

Чтобы реструктуризировать заем, необходима веская причина:

- потеря работы;

- существенное снижение доходов – более чем на 30%;

- длительная болезнь и т.д.

Каждая причина должна иметь документарное подтверждение.

Чтобы оформить реструктуризацию кредита:

- напишите заявление;

- подготовьте документы;

- обратитесь в банк.

Подать заявку можно лично в банковском отделении или online.

Как правильно написать заявление

Обращение в банк составляется в свободной форме, при этом оно должно содержать все необходимые реквизиты. Сверху листа, справа укажите:

- наименование кредитной организации;

- личные данные заемщика;

- адрес проживания и телефон для связи.

Посередине листа напишите «заявление», а далее подробно опишите:

- условия кредитования – дата и номер кредитного договора, срок, процентная ставка, сумма платежа, остаток задолженности, информацию о просрочках платежей и прочие параметры;

- причины, по которым не можете исполнять обязательства в прежнем объеме – болезнь, рождение ребенка, увольнение, сокращение оплаты труда и т.д.;

- просьбу об изменении условий кредитного соглашения, какие именно пункты следует поменять – срок кредитования, ставку, валюту и т.д.

В конце заявления поставьте дату и собственноручную подпись.

Скачать бланк заявления на реструктуризацию кредита

Какие документы потребуются

Для обращения в кредитно-финансовую организацию подготовьте документы:

- копию паспорта;

- справку о доходах;

- ксерокопию трудовой книжки;

- справки, подтверждающие ухудшение материального положения.

Банк вправе потребовать иные документы, по своему усмотрению. После рассмотрения представленных документов, банк даст клиенту письменный ответ о принятом решении.

В случае положительного решения обратитесь в финансовую организацию для подписания дополнительного соглашения, вносящего изменения в первоначальный договор кредитования.

Кредит

Когда рефинансирование долга, как правило, необходимо иметь достаточную кредитоспособность для получения кредита для рефинансирования.При рефинансировании физическое лицо может выплатить свой первоначальный кредит и удовлетворить одного кредитора. Это, в свою очередь, имеет потенциал для увеличения кредитного балла, так как есть дополнительная запись о положительной истории платежей.

Когда реструктуризация долга, кредиторы могут заметить, что первоначальное соглашение лица было дефолт, и это может нанести ущерб кредитоспособности лица или компании. Любые дефолты и просрочки, связанные с реструктуризацией, обычно включаются в кредитный отчет заемщика.

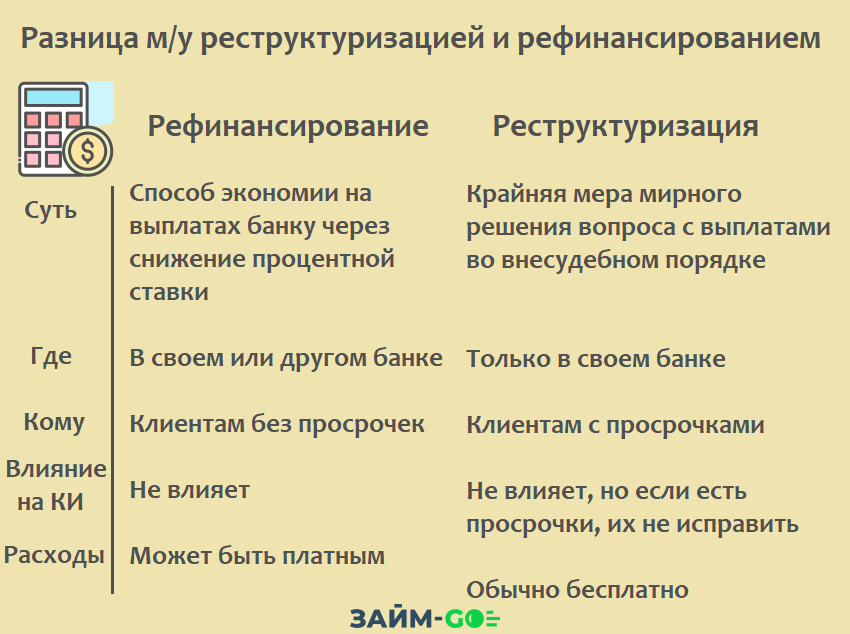

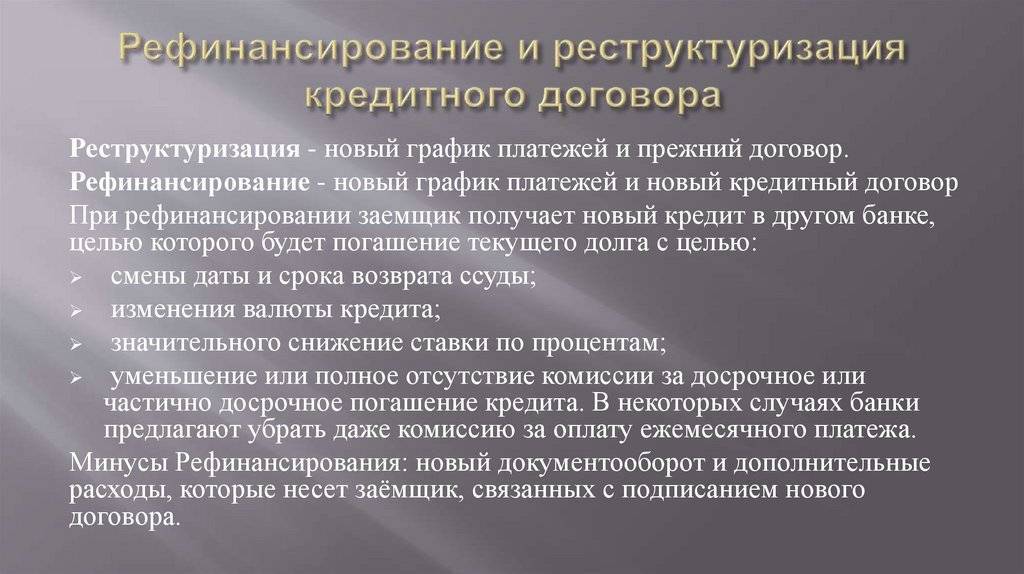

Что такое реструктуризация: описание услуги

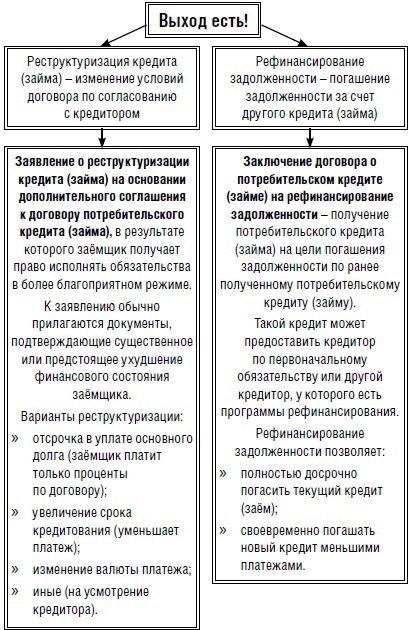

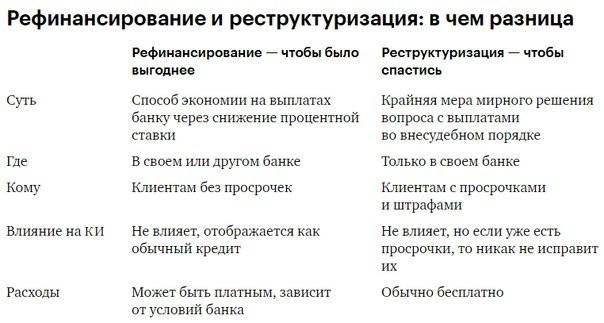

Реструктуризация – это изменение вашего текущего кредитного договора без составления нового. Получить данную услугу можно в том же банке, где вы обслуживаетесь, для этого понадобится лишь подписать дополнительное соглашение, в котором будут прописаны ваши новые услуги.

Что позволяет сделать реструктуризация:

- Продлить срок действия кредитного договора;

- Снизить размер ежемесячных платежей за счет увеличения срока выплат;

- Получить временную отсрочку по выплате основного долга или процентов;

- Изменить валюту кредита.

Иными словами, реструктуризация позволяет остаться обслуживаться в том же банке, где вы изначально брали кредит, и при этом снизить ежемесячные платежи

Важно знать, что переплата при этом может немного увеличиться, ведь вы будете дольше выплачивать ваш кредит, а значит, процентов вам банк успеет начислить больше

Реструктуризировать задолженность можно в том случае, если у вас возникли какие-то временные трудности, которые вы сможете решить через несколько месяцев. Вы просите у банка своеобразную «передышку» в платежах – снижаете их размер или вовсе просите отсрочку, чтобы выплачивать только проценты, а основную задолженность погасить попозже.

Когда это может быть актуально:

- Когда заемщик-женщина забеременела или вышла в декрет;

- Когда у заемщика родился ребенок;

- Когда должник потерял кормильца по причине смерти;

- Когда заемщика призвали в армию и т.д.

Кроме того, бывают еще «кредитные каникулы» – это разновидность реструктуризации, к которым можно прибегнуть в том случае, если вас уволили, либо ваш доход значительно сократился. В этой ситуации вы можете обратиться в банк, подтвердить свои временные трудности документально и получить отсрочку по выплатам на срок до полугода.

Как оформить реструктуризацию

Для оформления услуги реструктуризации в целом или кредитных каникул в частности, вам нужно обратиться в отделение того банка, где вы обслуживаетесь сейчас. Если вы брали кредит в Тинькофф банке или ином банковском учреждении, которые не имеют своих отделений, вы можете позвонить по телефону горячей линии банка.

Ваша задача – получить консультацию кредитного специалиста, чтобы узнать, на какие меры поддержки вы можете рассчитывать. И самое главное – какие документы вам нужно собрать для того, чтобы банк одобрил вам реструктуризацию кредита.

Банк имеет право отказать вам в том случае, если вы не предоставите никаких подтверждающих ваши слова фактов и документов. Просто так условия действующего кредитного договора никому не меняют, для этого должны быть очень веские основания.

Что может, к примеру, понадобиться:

- Справка 2-НДФЛ за год, где будет видно, что вы начали получать меньше.

- Выписка из трудовой книжки с записью об увольнении или сокращении.

- Свидетельство о рождении ребенка в период действия договора.

После сбора нужных документов вам нужно либо обратиться в банк, и там написать заявление, либо написать письмо на электронную почту банка. К заявлению надо приложить собранные вами документы. Заявление изучают в течение 3-5 рабочих дней, после чего вам дадут ответ, согласен ли банк или нет.

7 видов реструктуризации долга по кредиту

Известны несколько способов изменить структуру долга и переоформить договор. В отдельных случаях клиентам просто предлагается готовый вариант, но в основном, эти моменты обсуждаются совместно с должником.

Поговорим о самых популярных видах реструктуризации, применяемых в отечественных банках.

- Пролонгация кредитного договора Понятно, что этот термин означает продление действия документа. Таким образом, увеличивая срок, банк уменьшает ежемесячный платеж. Приведем пример. Исходная сумма кредитования составляла ₽ 200 тыс. и выдавалась на два года. Имея годовую ставку 30 %, клиент платил 11,18 тыс. руб. в месяц. При этом переплата составляла около 69 тыс. руб. Спустя полгода клиент понял, что не потянет этот темп возврата долга. Он попросил о пролонгации кредита на год. Банк согласился, продлил срок и сократил месячный взнос до 7,668 тыс. руб. Зато заемщик при таком раскладе должен будет переплачивать 92 тыс. руб.Как видим, пролонгация – лишь вид отсрочки полной выплаты кредита. Общая сумма долга не меняется, растягиваясь по времени. Это как два бутерброда, на один из которых просто кладут кусок масла, а на другой намазывают тонким слоем. Вес масла от этого не сокращается.

- Отсрочка платежей (кредитные каникулы)Принцип метода таков: оплата процентов или самого кредита переносится на срок, определенный банком. Такие послабления возможны в случае рождения ребенка, на время учебы или армейской службы. Льготный период может составлять 3–24 месяца.Самая выгодная реструктуризация долга по кредиту для клиента, когда его освобождают от всех платежей на 3–6 месяцев. В течение этого времени он улаживает свои финансовые проблемы, находит работу или источник постоянного дохода.Подобные отсрочки убыточны для кредитных учреждений по определению, поэтому даются крайне редко. Обычно часть взносов все равно приходится платить (например, проценты). Но все равно должник на время получает передышку от психологического прессинга.

- Смена валюты кредита Всеобщий кризис экономики выбил заемщиков из привычной колеи. Им стало трудно, а многим невозможно возвращать заемные средства, выданные банком в иностранной валюте. Последующий перевод валюты счета в рубли стал удачным выходом из тупиковой ситуации. Но только не для кредиторов, они от этого остались не в восторге. Поэтому финансовые организации редко прибегают к данному виду реструктуризации.

- Снижение процентной ставки Этот платеж снижают при наличии положительной финансовой истории заемщика. Однако сумма переплаты не меняется, а в некоторых случаях растет. Сокращение помесячной нагрузки на бюджет клиента порядком облегчает ему жизнь.

- Уменьшение регулярного взноса В сущности, такая реструктуризация долга по кредиту напоминает пролонгацию. Различие состоит в названии, спецтерминах и формате оформления бумаг. Снижение помесячного платежа автоматически продляет сроки погашения займа. Растет и сумма переплаты, так как выплата процентов обязательна всегда и не зависит от периода кредитования.

- Списание сумм неустоек Отдельные банки предлагают должникам отсрочки по пене и штрафам либо просто списывают их. Следует иметь в виду, что это крайняя мера, которая применяется довольно редко. Допустим, при официально признанном банкротстве или сложной жизненной ситуации, которая подтверждена документально.

- Комбинированный способ Иногда используется несколько видов перекредитования одновременно. К примеру, пролонгация сопровождается сменой валюты счета или списанием штрафов. Но это тоже исключение из правил. Такой подход встречается в редких случаях и не везде.

Какие документы необходимы для реструктуризации

Поскольку при реструктуризации меняются условия кредита, который вам выдан и вы его как-то обслуживаете, то от заемщика, скорее всего, потребуются документы, по которым банк поймет, что вам надо пойти навстречу и рассрочить кредит.

Например, это может быть справка о потере работы или снижении заработка, о появлении в семье новых иждивенцев, о нахождении на лечении и т.д. Приводим относительно полный список документов, которые обычно требуют банки.

В случае изменения семейных обстоятельств банк может потребовать:

- Рождение ребенка — свидетельство о рождении;

- Потеря близких родственников (муж/жена, родители, дети) — оригинал или нотариальная копия документа о смерти;

- Продолжительная болезнь или травма — больничный лист на срок 3 месяца и более / справка об инвалидности;

- Чрезвычайная ситуация: справка от органов государственной власти, которая подтверждает, что вы пострадали в результате чрезвычайной ситуации (ЧС).

В случае финансовых трудностей любой документ, который подтверждает отсутствие или снижение текущего дохода на выбор:

- Приказ к трудовому договору

- Уведомление об изменении заработной платы

- Справка работодателя об изменении заработной платы

- Дополнительное соглашение к трудовому договору

- Справка-2 НДФЛ

- Судебный акт по иску к работодателю

- Трудовая книжка

- Справка с биржи труда

Запомните, что у всех банков могут быть разные требования к перечню документов.

В каких случаях рефинансирование выгодно

Рефинансирование кредита имеет смысл, если:

- Кредит оформлен на большой срок и до его погашения осталось больше года. В противном случае выгода на платежах может оказаться не столь заметной из-за расходов на переоформление займа.

- Нужно объединить несколько кредитов в один и сделать погашение займа удобным. Например, у Владимира есть три кредита в разных банках: автокредит и два потребительских займа. По каждому из них своя дата платежа. Он вынужден заранее рассчитывать свои траты, чтобы своевременно вносить платежи. Владимир перенес все займы в один банк. В итоге сэкономил на размере ежемесячного платежа, а платить стало удобнее — только один раз в месяц.

- Есть долги по кредитной карте. Обычно процентная ставка по ним выше, чем у других кредитных продуктов. Поэтому если закрыть долги по карте с помощью перекредитования, то можно сэкономить.

- Нужно изменить валюту долга. Например, кредит был оформлен в долларах из-за того, что зарплата была привязана к этой валюте. Но после смены работы зарплата стала рублевой, и инфляция сделала платежи дорогими.

Можно ли рефинансировать кредит после реструктуризации

Важный момент: в банке невозможно провести реструктуризацию дополнительно. Когда обязательства по кредиту становятся невыполнимыми, а реструктуризация один раз уже состоялась, остается только переходить в другой банк вместе с текущим кредитом и обязательствами по нему на новые условия и ставки.

Когда проводится реструктуризация, банк может просто внести дополнения в уже имеющийся договор, без предоставления дополнительных документов. Оформление может быть проведено в день подачи заявления. Кроме того, иногда составляют новый договор, прописывая в нем условия. В такой ситуации можно рефинансировать без отражения в общем официальном бюро кредитных историй. Это существенно упрощает дополнительное рефинансирование.

Кредитная история играет большую роль для проведения рефинансирования. К сожалению, здесь могут возникнуть вопросы относительно реструктуризации

Крайне важно вовремя инициировать ее, не допуская просрочки платежей. А вот при срыве сроков, нарушений установленного графика погашения кредита, это отражается в кредитной истории и сразу становится серьезным негативным фактором.

Кредит можно брать и под залог, в случае ипотеки поз залог может подойти дом, квартира, коммерческая недвижимость

В таком случае потребуется заняться переоформлением залогового имущества в новом банке и оформление всех документов страхования залогового имущества по ипотеке. Конечно, расходы в несколько тысяч рублей на оценку залога придется взять на себя заемщику. Здесь уже не имеет значения, какой будет вердикт

Безусловно, основное требование к залогу – стоимость залогового имущества по ипотеке не должна снижаться, поскольку это сделает невозможным получение нового ипотечного предложения.

Обратите внимание на существенный момент. В целом ряде банков рефинансировать можно только с полным досрочным погашением тела кредита

При этом процентную часть, которая накопилась после проведения реструктуризации, понадобится выплачивать своими силами, чтобы закрыть задолженность. Обязательно уточните данный фактор при заключении нового договора в банке, изучите внимательно все пункты в документах.

Хорошее решение – выбрать банк, для которого не играет определяющей роли факт проведения реструктуризации. Главные критерии здесь очевидны. Например, это долгий стаж на последнем месте работы и уровень стабильного дохода, кредитная история и семейное положение.

Узнайте, какой банк одобрит рефинансирование

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

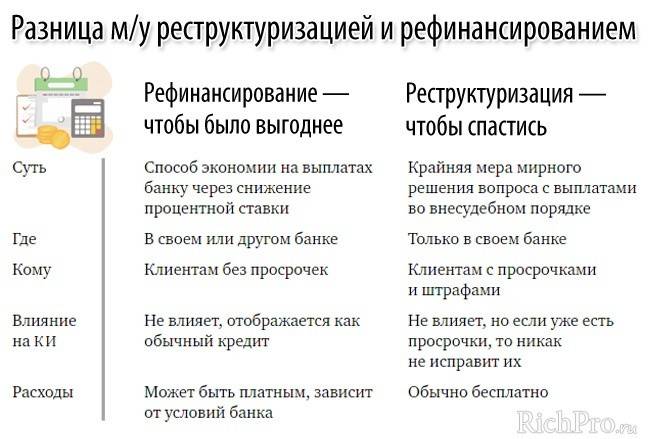

Отсутствие реструктуризации по рефинансируемым кредитам: что это

Отказ банков после реструктуризации сделать рефинансирование, это не что иное, как нежелание финансовых структур перекредитовывать проблемных заемщиков. Так как сам факт реструктуризации указывает на то, что у заемщика или были проблемы с финансовым обеспечением, или существуют и на сегодняшний день. А это значит, что вся история с таким плательщиком может затянуться надолго и негативно отразится на репутации банка, у которого существуют проблемные кредитные портфели.

Тем не менее перекредитовываться такие граждане вправе, и могут подавать заявки в другие учреждения для получения денег с целью погашения старого займа. Только перед этим нужно изучить все предложения от банковских структур и найти тот, который обеспечивает данные услуги.

Измененные условий кредитного договора в одном и том же банке негативно сказывается на репутации заемщика, и на его финансовом состоянии, так как это, по сути, тяжелые жизненные обстоятельства, из-за которых отсутствует обеспечение всех расходов пользователя кредитом. А вот переход в другой банк для получения нового более выгодного продукта, это уже право потребителя, который волен изменять кредитора столько раз, сколько ему угодно, если это несет выгоду.

Причины и условия

Первопричиной возникновения потребности изменить кредитные условия, чаще всего является внезапное изменение жизненных обстоятельств, в результате которого, должник становится не способным выполнять взятые на себя обязательства. Наиболее весомыми причинами являются:

- Длительная болезнь, требующая дорогостоящего лечения.

- Полная или частичная потеря трудоспособности;

- Смерть созаемщика, если таковой привлекался при оформлении ссуды;

- Резкое уменьшение доходов должника в результате возникших семейных обстоятельств, например развода;

- Скачок валютного курса, из-за которого платеж по кредиту вырос, а доходы заемщика сократились. Риск непогашения долгосрочных займов (автокредита, ипотеки) в первую очередь может возникнуть из-за изменения валютного курса.

- На способность вовремя погашать потребительский кредит может повлиять непредвиденная утрата рабочего места.

Как правило, новый кредит по программе рефинансирования предоставляется на сумму, эквивалентную остатку задолженности по текущим долговым обязательствам. Часто заемщик должен при заключении сделки предоставить реквизиты кредитора, а банк погасит задолженность не выдавая денег должнику в руки. Но бывают предложения, где остаток (при условии, что новый кредитор одобрил большую сумму) можно получить на руки наличными и тратить на собственные нужды.

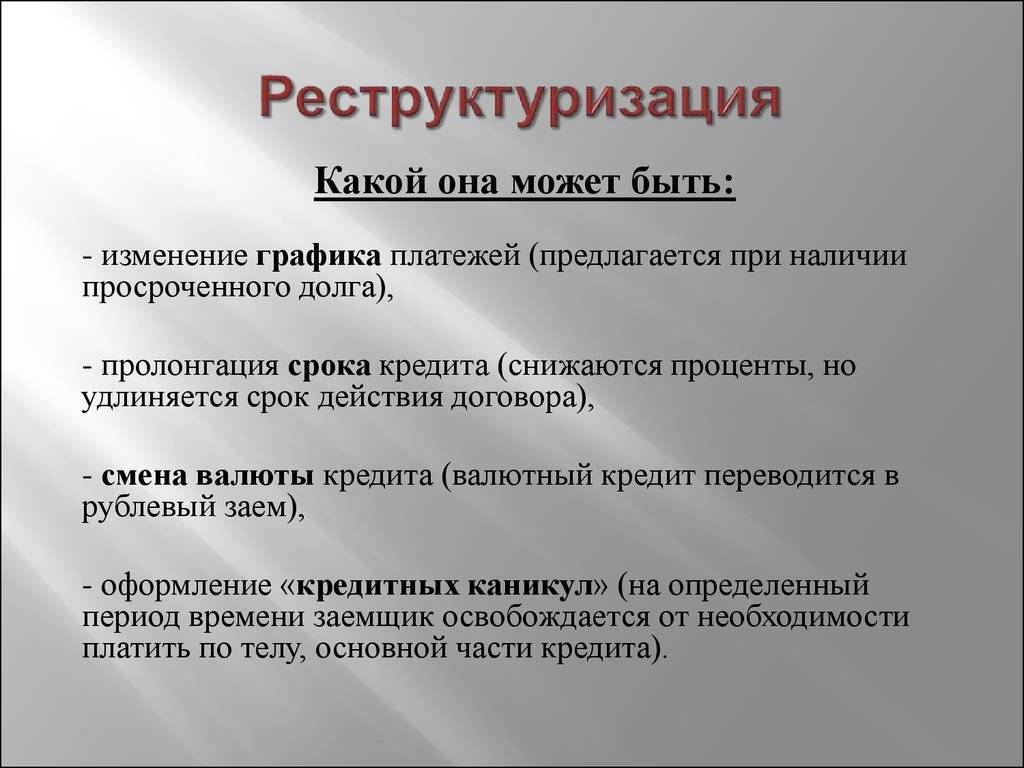

Виды реструктуризации кредита

Реструктуризация кредита может проводиться следующими методами:

- Уменьшение процентной ставки;

- Увеличение срока долговых обязательств;

- Предоставление кредитных каникул: периода, на протяжении которого можно не платить проценты либо основную часть долга;

- Списание части задолженности;

- Изменение даты и графика платежа. Особенно это актуально для заемщиков, которые работают сезонно.

Банк может, как пойти на уступки по отношению к должнику, так и отвергнуть просьбу. Для того чтобы запросить реструктуризацию, необходимо подать заявление, в котором изложить все причины, препятствующие возможности погашать кредит в полном объеме согласно графику.

В каком случае нужно рефинансировать

1. Уменьшение процентной ставки

Рефинансирование становится актуальным, когда при рыночных изменениях уменьшаются кредитные ставки. Например, семья получила ипотеку в 2005 году под 14-15% годовых. К 2007 году ставки на рынке снизились до 12-13%. Чтобы не платить лишние проценты, она изучила предложения по рефинансированию и перезаключила договор в другом банке. Это помогло снизить ежемесячные выплаты и общую итоговую стоимость ипотечного кредита.

2. Объединение кредитов в один

Рефинансировать можно несколько кредитов. Их объединяют в один, делают общий платёж и одну ставку. Так, вы будете платить только один раз за один кредит.

3. Изменение валюты

Из-за роста валют долларовые и евровые кредиты стали непосильной ношей. Благодаря рефинансированию можно поменять процентную ставку и сделать долг рублёвым.

4. Уменьшение ежемесячного платежа

Не самый лучший вариант. Уменьшая минимальный ежемесячный платёж, вы увеличиваете срок и как следствие отдаёте банку больше процентов, то есть переплатите в итоге. Это имеет смысл, когда вам стало трудно выделять минимальное установленное количество средств на кредит в месяц.

Банки предоставляют услуги по рефинансированию для следующих видов кредитов:

В каждом случае банк индивидуально решает, готов ли он рефинансировать долговые обязательства плательщика или нет. Одни работают только с потребительскими кредитами, другие не занимаются валютными долгами.

Часто задаваемые вопросы

— Отказ по телефону или по предварительной заявке не значит, что нужно смириться. Как правило, ответ вам готовит рядовой специалист, который строго выполняет инструкцию.

Житель Ярославля добился реструктуризации в сложнейшем случае (длительная просрочка, проблемы с подтверждением снижения доходов) за счет того, что убедительно, со ссылкой на ст.451 Гражданского кодекса РФ, изложил свои аргументы заместителю начальника отделения банка.

Есть и другие способы. При долге, превышающем 500 тысяч рублей, заемщик имеет право спустя 3 месяца просрочки платежа обратиться в суд с заявлением о банкротстве физлица. Это позволит избежать штрафов и пеней, но сам процесс банкротства сложен и не для каждого удобен.

Кроме того, можно дождаться судебного разбирательства по вашей задолженности и добиться реструктуризации в суде. Ждать имеет смысл, если ваш банк не продает «плохие» долги коллекторам (этим занимается, например, «Ренессанс Кредит»).

— К погашению по кредитной карте ежемесячно предъявляется обязательный платеж в размере 5-8% от общей суммы долга. И чем быстрее вы исчерпываете лимит, тем больше приходится платить каждый месяц.

Особенность реструктуризации долга по кредитке в том, что пролонгирование проблематично: по сути, банк предоставляет вам кредитную линию без требования погасить весь заем к определенному сроку. Поэтому чаще изменяются другие условия: устанавливается индивидуальный уровень обязательного платежа, увеличивается лимит, предоставляются «кредитные каникулы».

Новые условия, как правило, оказываются хуже предыдущих: повышается процентная ставка, в некоторых случаях блокируется лимит, при изменении обязательного платежа ускоренными темпами погашаются проценты. Поэтому специалисты советуют реструктурировать карту только в крайнем случае.

— Реструктуризация не отразится в вашей кредитной истории только в одном случае: если вы сумеете убедить банк изменить условия кредитного договора еще до образования просрочки. Данные о том, что у клиента возникли проблемы с доходной частью семейного бюджета, в Бюро кредитных историй не отправляются. Там появится отметка о договоре с новыми условиями погашения кредита.

Во всех прочих случаях качество кредитной истории пострадает – но не от реструктуризации, а от самого факта просрочки платежей. Если неоплаченная задолженность составит месяц, а затем вы ее закроете при помощи банка, нарушение будет отражено в КИ, но другие кредитные организации посчитают его незначительным.

Реструктуризация после просрочки нескольких платежей или после неоднократной просрочки одного платежа трактуется банками как периодическое уклонение от исполнения обязанности заемщика, а это уже серьезное нарушение и большое пятно на кредитной истории.

Пересмотр условий договора по инициативе банка после длительной просрочки – самый печальный для КИ вариант. Он как бы намекает другим кредитным организациям, что заемщик до последнего момента не шел на контакт. Получить банковский кредит в будущем с такой отметкой в КИ практически невозможно.

История из жизни

«Просрочил три платежа, потом реструктурировал кредит, уже год плачу месяц в месяц. Осталось два платежа. Также есть кредитная карта, которой надеялся исправить кредитную историю, тоже всё погашено вовремя. У нее подходит к концу срок действия. Перевыпустить банк отказался. И в других банках на заявку о выпуске карты ответили отказом. Так что старайтесь не делать просрочек, реструктуризация губит кредитную историю напрочь».

Влияние реструктуризации на кредитную историю

Многие добросовестные заемщики настолько боятся испортить кредитную историю, что боятся обращаться в банк с заявлением реструктуризации. Не видя выхода из сложной финансовой ситуации, они берут новые кредиты с целью погашения старых и еще больше загоняют себя в долговую яму.

Давайте выясним, насколько влияет процедура рефинансирования или реструктуризации долга на дальнейшую кредитную историю клиента?

Конечно, абсолютно вся информацию о кредите, внесении изменений в его условия, причины, которые привели к этим изменениям, будут отражены в кредитной истории клиента.

Причина просроченного платежа

Вся эта информация находится в едином национальном бюро и к ней обращаются абсолютно все Кредиторы перед тем, как согласовать выдачу займа. Но ухудшения кредитной истории по причине рефинансирования или реструктуризации можно избежать, если самостоятельно инициировать вопрос пересмотра условий договора, не дожидаясь просроченных платежей и штрафных санкций по ним.

А вот если обратиться в банк с просьбой о пересмотре условия уже после образовавшейся просрочки, то существенно ухудшит кредитное реноме.

Финансовые эксперты различают три варианта испорченной кредитной статистики:

- слабая — если просрочка допущена в течение одного и перекрыта платежом;

- средняя – несколько месяцев;

- высокая – образовавшийся долг не перекрыт платежами, и реструктуризация инициирована самим банком.

При последнем варианте заемщику будет очень сложно в будущем доказать свою платежеспособность и добросовестность, с целью получения нового кредита.

Что такое рефинансирование: описание

Рефинансирование – это совершенно другая услуга, которая подразумевает взятие нового кредита для закрытия старой задолженности. Её смысл заключается в том, чтобы перейти на обслуживание в другой банк и получить более выгодные условия кредитования, закрыть старый невыгодный кредит, и начать выплачивать новый долг по тем тарифам, которые вас устраивают.

Например, у вас есть кредитная карта под 30% годовых. Вы надеялись погасить долг по ней в течение льготного периода, но грейс-период закончился, а долг вы погасить не успели. Вам невыгодно платить его под 30%, лучше перекредитоваться в другом банке под 11-15% годовых, чтобы сократить свои расходы минимум в 2 раза.

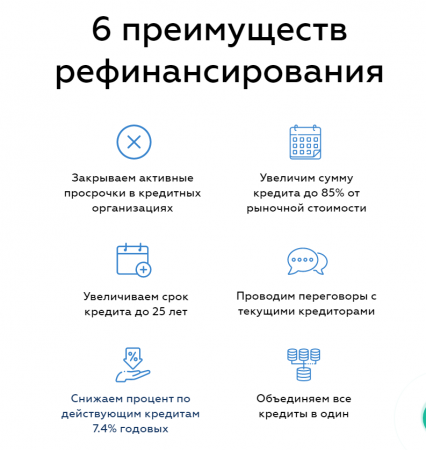

Чем вам может помочь услуга рефинансирования:

- Вы можете снизить процентную ставку по своему кредиту, за счет чего уменьшится общая переплата.

- Вы можете изменить срок кредитования в меньшую или большую сторону.

- Вы можете объединить несколько кредитов от разных банков в один кредит.

- Вы можете попросить дополнительную сумму сверх задолженности на свои личные цели.

Получается, что рефинансирование – это перекредитование, при том под более выгодные условия, нежели у вас есть сейчас. Особенно это актуально для старых кредитов, которые брались давно под высокий процент, для кредиток, у которых закончился льготный период, и для товарных экспресс-кредитов, которые могли браться на эмоциях под совершенно невыгодные условия.

Важно знать, что оформить рефинансирование в том же банке, где вы сейчас обслуживаетесь, нельзя. Вам обязательно придется переходить на обслуживание в другой банк, в этом весь смысл перекредитования

Есть очень редкие случаи, когда банк разрешает рефинансировать долг у них же, но при этом требует объединить его с чужими кредитами.