2 шаг. Сообщить о ликвидации в налоговую

В течение трёх рабочих дней после принятия решение о ликвидации, подайте в регистрирующую налоговую:

- уведомление по форме

- протокол собрания учредителей или решение единственного учредителя о ликвидации фирмы.

Если не подать документы в налоговую в течение трёх дней, могут оштрафовать на 5 000 рублей.

Как подать документы:

- лично

- по почте ценным письмом с описью вложений

- через многофункциональный центр — но не все МФЦ принимают эти документы, позвоните им заранее.

Через 5 рабочих дней налоговая выдаст вам лист о внесении в ЕГРЮЛ записи о том, что организация находится в процедуре ликвидации. С этого момента нельзя изменять учредительные документы и участвовать как ООО в составе других организаций.

Уведомлять ПФР и ФСС о ликвидации больше не нужно, налоговики сделают это самостоятельно.

Поэтапная замена состава учредителей

Механизм смены собственников неоднократно использовался с целью перевода бизнеса в офшор. В результате все сделки по продаже 100% уставного капитала были поставлены под негласный контроль надзорных органов

Если желания попадать под пристальное внимание не возникает, можно использовать многоступенчатый механизм

Алгоритм действий будет следующим:

- Собрание учредителей. Собственникам предстоит единогласно принять решение об увеличении уставного капитала за счет вклада третьего лица (ст. 19 закона 14-ФЗ). Обязательным условием является отсутствие в уставе фирмы прямого запрета на такие операции. Решение принимают на основании заявления будущего владельца. Принимать в состав разрешено сразу несколько заинтересованных лиц. В протоколе закрепляют факты вхождения в состав общества новых участников.

- Извещение налоговых органов. В течение 1 месяца после вынесения решения, директор фирмы направляет в территориальную инспекцию уведомление. Если информация о размере уставного капитала и собственниках общества отражается только в ЕГРЮЛ, заполнению подлежит форма Р14001. В случае внесения правок в учредительные документы (уставы старого образца) придется использовать бланк Р13001. Соответствующее правило закреплено ст. ст. , закона 129-ФЗ.

- Оплата доли. На внесение имущества или денежных средств новому учредителю предоставлено 6 месяцев.

- Выход участников из состава. Заключительным этапом становится отказ других собственников от прав на компанию. Если учредителей ООО несколько, они последовательно передают принадлежащие им доли обществу (ст. 23 закона 14-ФЗ). Уступка производится в полном объеме с выплатой реальной стоимости. Кроме того, может реализовываться механизм выхода из состава (ст. 26 закона 14-ФЗ). Завершающим этапом становится перераспределение долей, по окончании которого фирма принадлежит одному или нескольким новым участникам. Все изменения регистрируются в ЕГРЮЛ.

Иногда учредительные документы не позволяют включить третье лицо в состав через дополнительный вклад. В этом случае долю будущему собственнику продают. В остальном процедура замещения владельцев отличаться не будет.

В заключение отметим перспективность метода. Добросовестных бизнесменов привлекают не только минимальные сроки продажи компании, но и возможность получить выкупную стоимость. Фирмы с положительной кредитной историей, штатом сотрудников, активами и действующими контрактами востребованы на рынке. А вот для уклонения от уплаты долгов алгоритм малопригоден. Контролирующие органы и суды прекрасно знакомы с такими схемами.

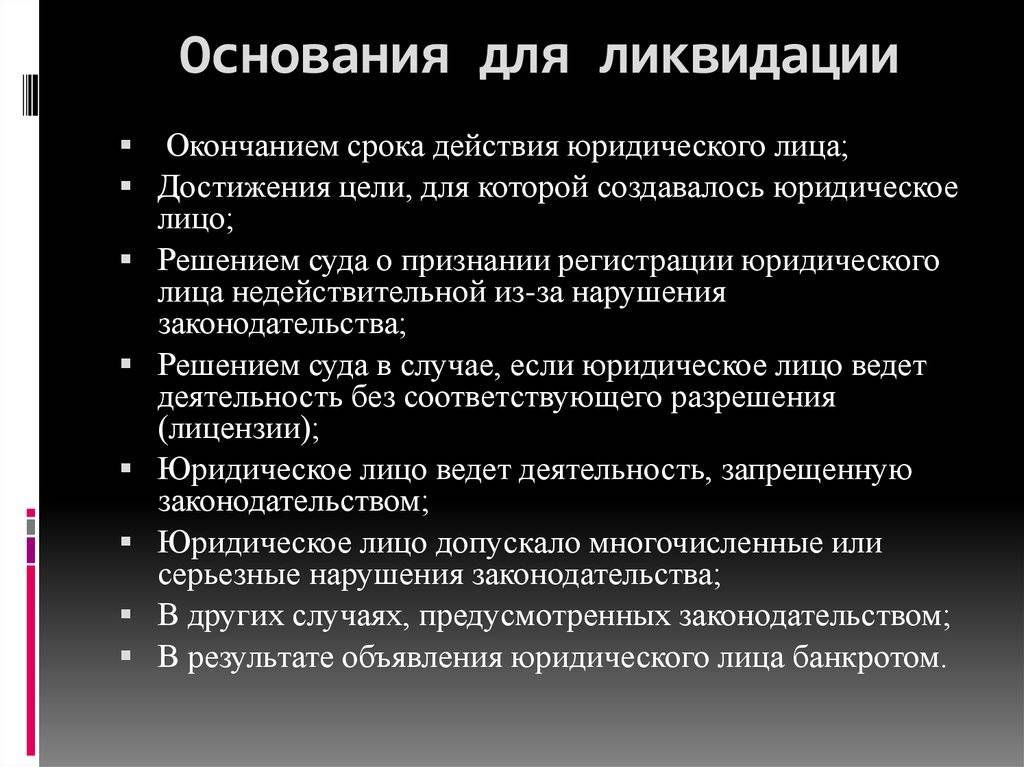

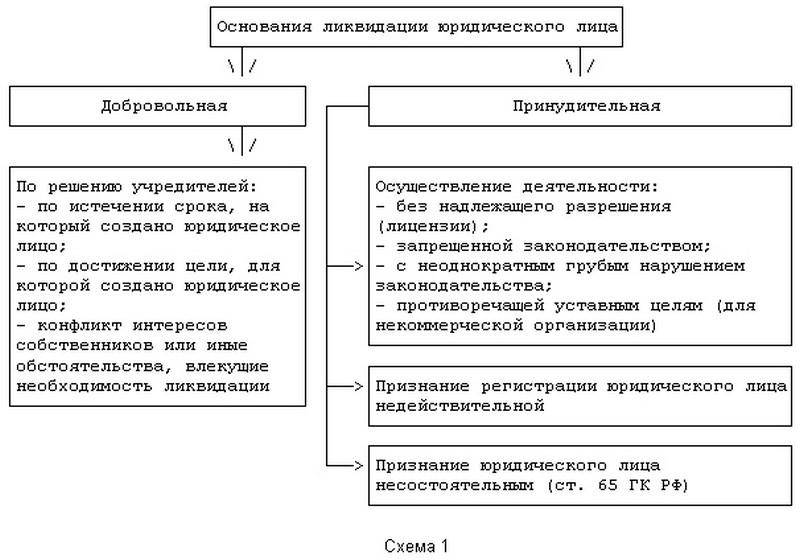

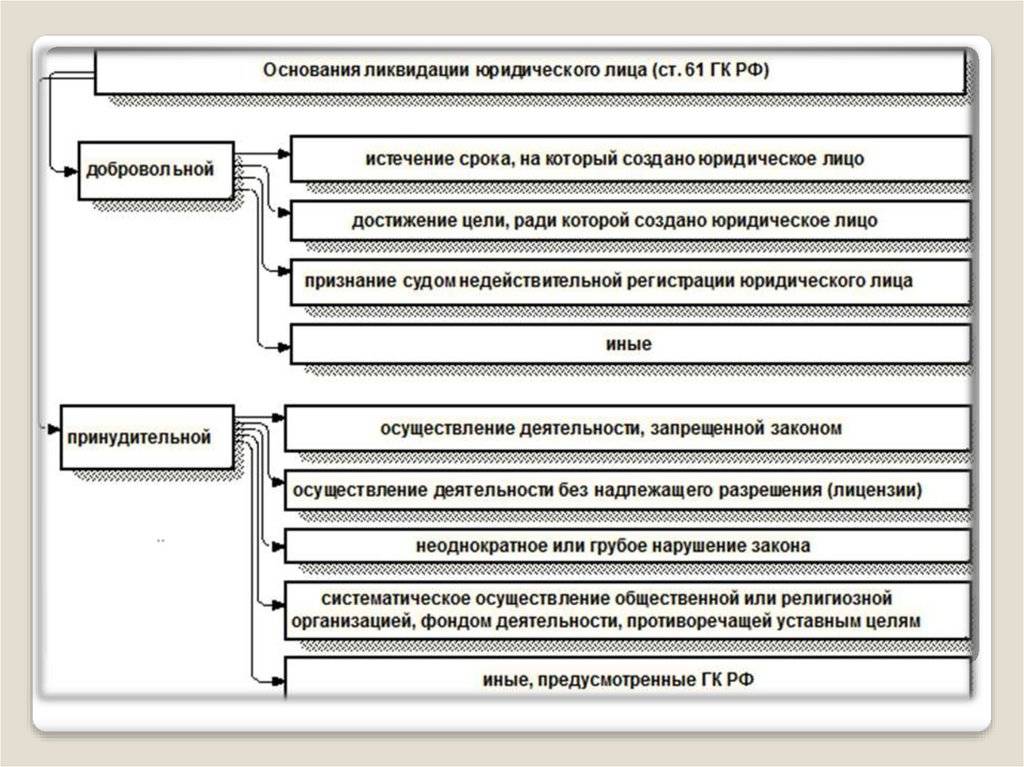

Почему может быть принято решение о ликвидации предприятия?

Причины могут быть разные:

- Руководство и собственники отказываются от дальнейшей реализации коммерческих планов в силу каких-то обстоятельств;

- Отсутствует возможность погасить возникшие долги;

- Есть желание начать бизнес «с чистого листа»;

Ликвидация предприятия является сложным и ответственным процессом, порядок проведения ее определяется законодательством, и корректируется практикой. На практике требования налоговых органов могут отличаться и быть строже указанных в законе, а также процедура проведения может иметь свои тонкости, которые определяются только требованиями конкретных инспекций.

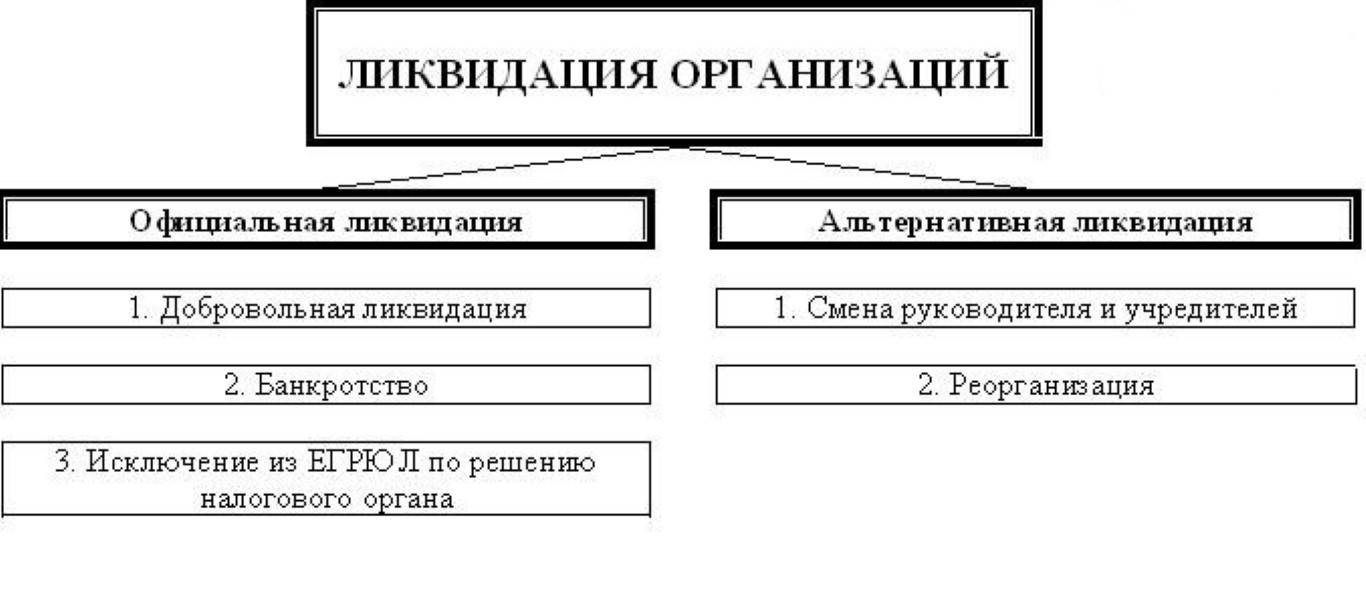

Ликвидация фирм может происходить также по инициативе государства и налоговых органов:

- Если в течение 6 месяцев в ЕГРЮЛ есть отметки о недостоверности (адрес, директор и пр.);

- Если в течение 11 месяцев фирма не сдает отчетность и не имеет операций по банковскому счету;

- Если количество участников ООО достигает 50 человек, оно должно быть преобразовано в АО (ЗАО или ОАО) в срок не более года. В случае, если предприятия не предприняло меры к преобразованию, оно может быть ликвидировано в судебном порядке.

- В случае, если уставный капитал не оплачен полностью, общество обязано уменьшить уставный капитал, либо принять решение о ликвидации предприятия.

- В случае, если стоимость чистых активов общества окажется меньше минимальной величины уставного капитала, установленного законодательством, общество подлежит ликвидации.

- Если деятельность предприятия осуществлялась с грубыми нарушениями действующего законодательства, либо нарушения законодательства носят регулярный характер, предприятие ликвидируется по иску налоговой инспекции.

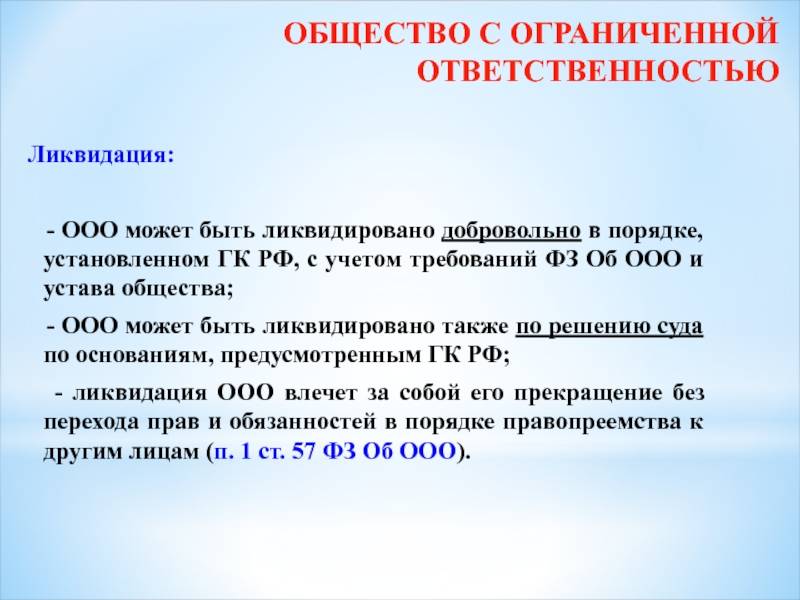

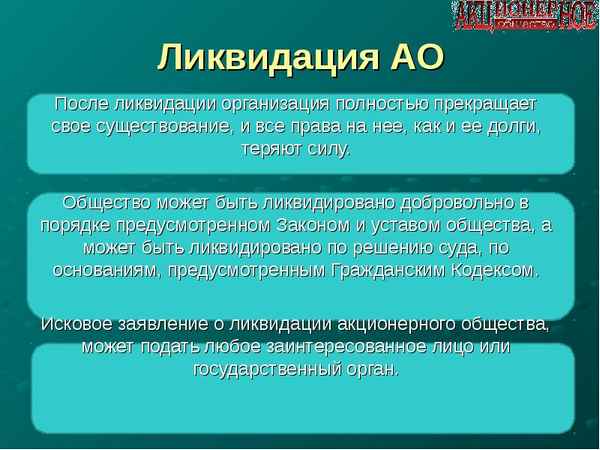

В случае проведения добровольной ликвидации, деятельность юридического лица прекращается, права и обязанности никому не передаются, а долги считаются погашенными.

Если продажа проходит на иностранную компанию (оффшор) то иностранная компания будет отвечать за дальнейшую деятельность,а в случае если она не будет сдавать отчетность, компанию ликвидирует сама налоговая инспекция.

Для определения оптимального способа ликвидации предприятия юристы компании «Аккаунт» тщательно изучают документы предприятия и рекомендуют способ, наиболее удобный для клиента.

Если предприятие является крупным, владеющим активами, имеющим развитую инфраструктуру, то к процессу следует подходить крайне осторожно, и проводить его поэтапно, чтобы не нарушить течение бизнес-процессов собственника, и помочь ему поставить бизнес на новые рельсы

Дополнительные причины, приводящие к ликвидации организации

Помимо основных схем ликвидации юр. лиц, существуют иные причины, приводящие к закрытию фирмы:

- Банкротство. Юридическое лицо может быть признано банкротом только по решению суда. Так оно не только прекращает свое функционирование, но и освобождается от всех долговых обязательств исходя из невозможности их удовлетворения.

- Человеческий фактор. Возможны также причины, когда руководитель компании просто теряет к ней интерес, не желая вкладывать силы в ее дальнейшее развитие.

- Форс-мажорные причины. Любые ситуации, связанные со стихийными бедствиями, несчастными случаями, резким падением экономического развития страны могут привести к порче имущества, потере документации или резкой убыточности организации. Итог-простой деятельности или ликвидация.

- Халатность руководящего состава. Еще одна из причин, которая может привести к невозможности дальнейшего существования и, как следствие, к ликвидации фирмы.

Налоговые органы тоже не сидят без дела

Пока комиссия пытается разобраться, какие налоги следует заплатить, по каким пока можно потянуть, сколько должно быть уплачено и кому, налоговые органы ведут свою работу. Едва специалисты из государственной инстанции получают уведомление о ликвидации, назначается инспектор, ответственный за предприятие. Его задача – поверить деятельность фирмы и выявить, по каким налогам была задолженность. Проверка проводится по всем без исключения налогам за весь период работы фирмы, если он был менее трех лет, или же за три последних года. Не играет роли факт проведенных ранее проверок.

Инспектор, проводя выездные мероприятия, может дополнительно принять участие в инвентаризации. У него есть права осматривать, обследовать склады, торговые зоны, производственные территории, из которых извлекалась прибыль. Формируются акты сверки, используемые далее для определения величины задолженности.

Ликвидационный баланс

О том, что таковой баланс необходим, говорит 63-я статья ГК. По закону у кредиторов есть ограниченный временной промежуток для предъявления требований. Как только этот период подходит к концу, комиссия формирует промежуточный баланс. Когда его утвердят, можно приступать к расчётам. Итак, баланс становится необходимым условием для удовлетворения выставленных требований. Цель баланса – выявление положения дел в фирме, определения уровня финансирования. В балансе должны отражаться активы, пассивы организации, цена имеющегося во владении фирмы имущества, дебит, кредит, перечень требований.

Утверждение баланса – задача учредителей либо того государственного органа, который постановил ликвидировать компанию. По истечении трех дней с момента утверждения документации комиссия направляет в регистрирующий орган уведомление.

Учредители и банки

Что же полагается учредителям компании, подлежащей ликвидации? Обычно – остатки после кредиторов. Когда удалось рассчитаться со всеми пятью очередями, прочее имущество делят между учредившими фирму лицами. Кому сколько достанется, следует из уставного капитала: пропорционально внесенной в него доле. Составляют специальный акт, в котором фиксируют, кому сколько имущества досталось, а затем подписывают.

Как только расчеты завершены, приходит время закрывать банковские счета. Обычно хватает заявления в адрес банка. Представитель ликвидационной комиссии, назначенный ответственным за этот вопрос, приходит в отделение банка, получает бланк заявления, заполняет его с помощью сотрудника финансовой структуры. Дополнительно направляют уведомление налоговикам, оповещая, что банковские счета закрыты. В срок до семи дней нужно дополнительно официально направить уведомления в ПФР, ФСС.

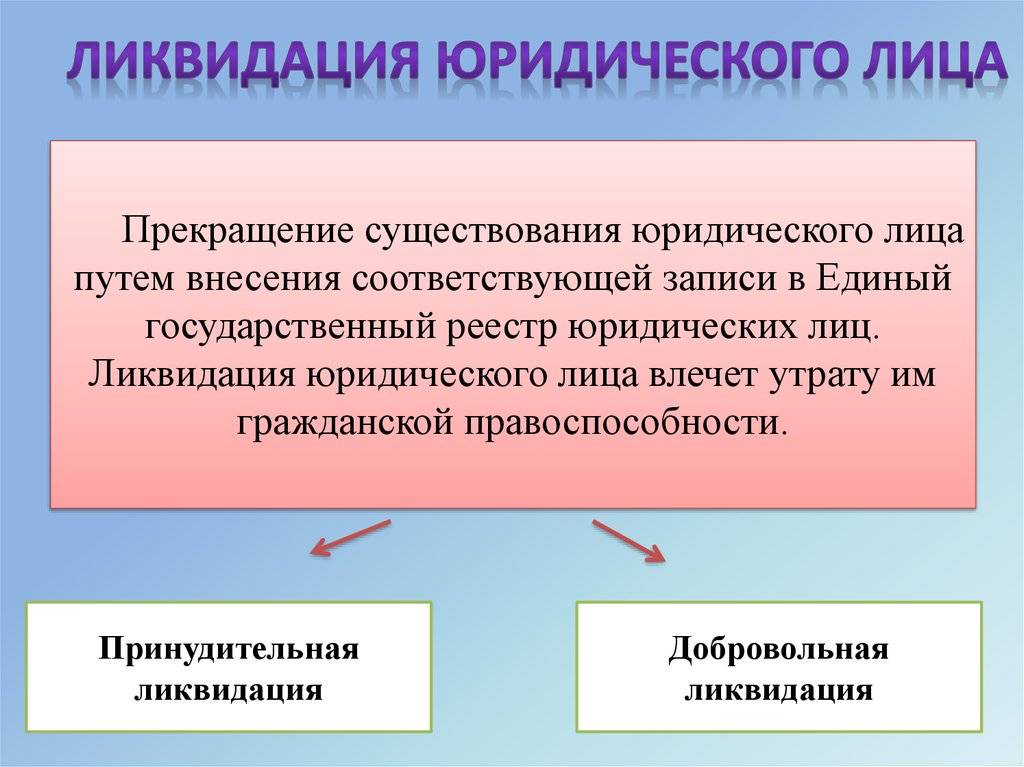

Ликвидация юридического лица

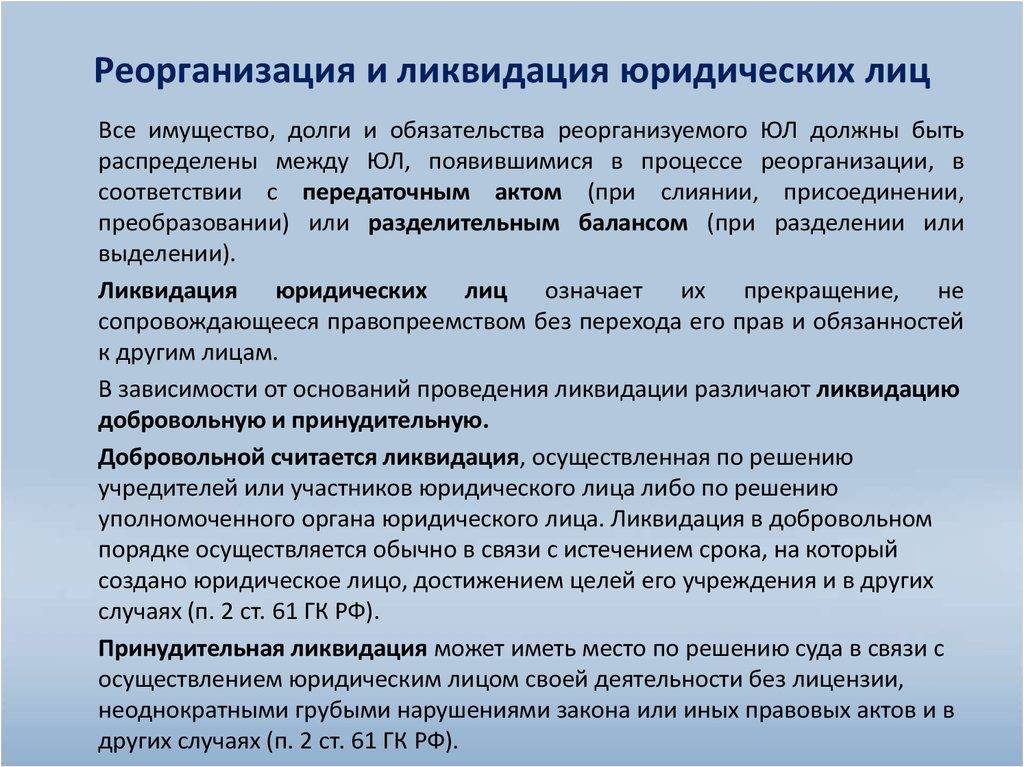

Порядок государственной регистрации ликвидации юридического лица или исключения недействующего юридического лица из единого государственного реестра юридических лиц определен в ст. 22 Федерального закона № 129-ФЗ.

Государственная регистрация ликвидации юридического лица осуществляется регистрирующим органом по месту нахождения ликвидируемого юридического лица.

Инструкция по ликвидации юридического лица

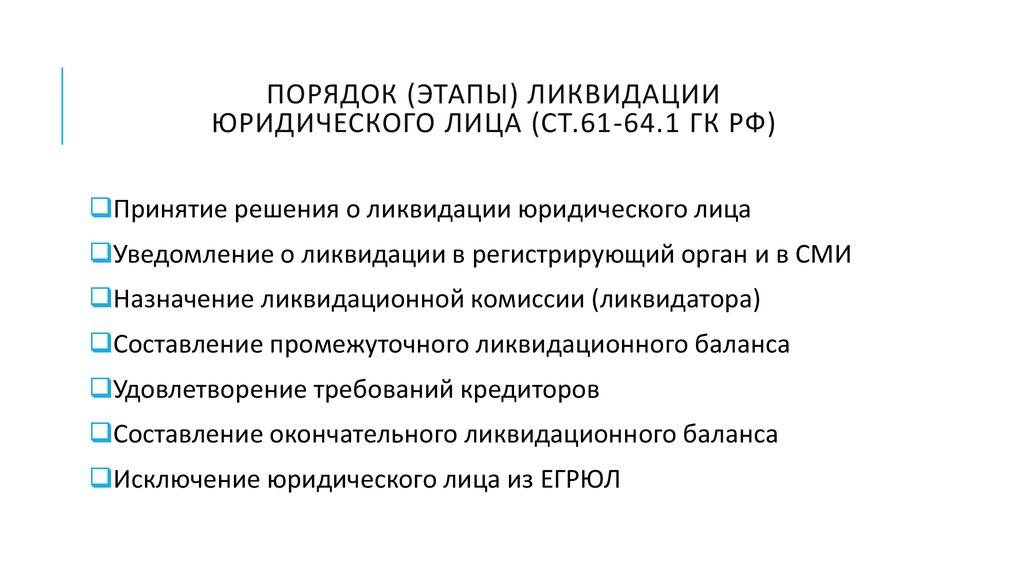

1. На общем собрании принимаем решение о ликвидации и создаем ликвидационную комиссию (или назначаем ликвидатора). К ликвидационной комиссии переходят полномочия по управлению делами юридического лица. Она от имени ликвидируемого юридического лица выступает в суде, обязана действовать добросовестно и разумно в интересах ликвидируемого юридического лица, а также его кредиторов.

2. Подаем в налоговую решение о ликвидации и уведомление о ликвидации юридического лица по форме Р15001 в течение трех рабочих дней после принятия решения о ликвидации.

Приложения к уведомлению по форме Р15001:

- лист А, в котором указываются сведения о формировании ликвидационной комиссии/назначении ликвидатора;

- лист Б, в котором указываются сведения о заявителе.

Пример заполнения уведомления о ликвидации юридического лица по форме Р15001

3. Ликвидационная комиссия обязана опубликовать в журнале «Вестник государственной регистрации» сообщение о ликвидации, а также о порядке и сроке заявления требований кредиторами.

4. Рассчитываем задолженность перед контрагентами, кредиторами и по обязательным выплатам в бюджет (ФНС, ПФР, ФОМС и ФСС).

Из Пенсионного фонда необходимо взять документ, подтверждающий представление сведений в территориальный орган ПФР. На сайте ФНС разъяснено, что документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда, не обязателен. Если заявитель не представит этот документ, нужную информацию территориальный орган ПФР направит налоговому органу в электронном виде в рамках межведомственного обмена.

Обратите внимание!

Если ликвидационная комиссия установит, что имущества юридического лица недостаточно для удовлетворения всех требований кредиторов, дальнейшая ликвидация юридического лица может осуществляться только в порядке, установленном законодательством о несостоятельности (банкротстве).

5. Увольняем сотрудников (при их наличии): расторгаем трудовые договоры, выплачиваем заработную плату, компенсации, вносим платежи в бюджет (ПФР, ФОМС и ФСС), закрываем расчетный счет, уничтожаем печати и пр.

6. Ликвидационная комиссия предоставляет в налоговую:

- заявление о государственной регистрации юридического лица в связи с его ликвидацией по форме Р16001;

- ликвидационный баланс, утвержденный учредителями (участниками);

- квитанцию об уплате государственной пошлины (сформировать можно на сайте ФНС);

- документ, подтверждающий представление сведений в территориальный орган ПФР (не обязателен).

От момента публикации в СМИ до составления ликвидационного баланса проходит не менее двух месяцев, за это время зачастую проводят налоговую выездную проверку.

К заявлению по форме Р16001 прилагается лист А с полной информацией о заявителе.

Пример заполнения заявления о ликвидации юридического лица по форме Р16001

7. Получаем документы о государственной регистрации ликвидации юридического лица (на шестой рабочий день с даты подачи документов в налоговую) или отказ в ликвидации с пояснением причины отказа.

Ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим свою деятельность после внесения об этом записи в ЕГРЮЛ.

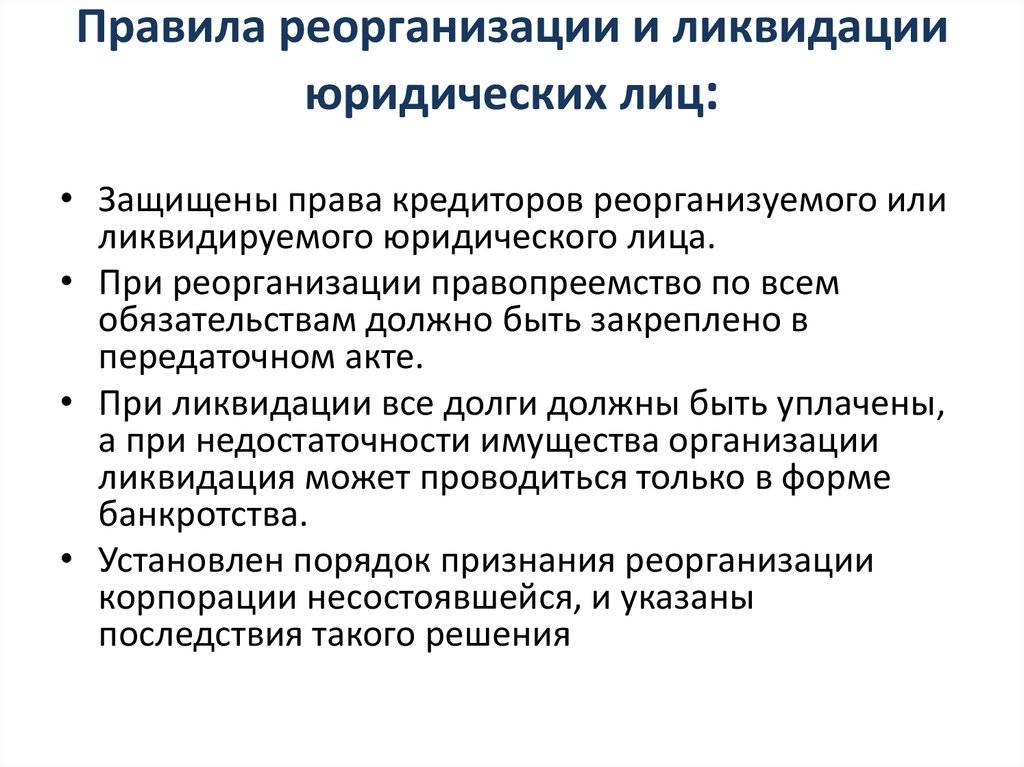

Плюсы и минусы реорганизации

Ликвидация и реорганизация фирмы представляют собой один и тот же процесс — закрытие юридического лица. При этом между ними существует определенное различие. Ликвидация предполагает полное погашение неисполненных обязательств. При реорганизации они переходят к правопреемнику, который должен будет их исполнять. На выбор того или иного способа закрытия фирмы влияют конкретные условия, например, наличие задолженности перед государством или кредиторами.

Реорганизация, как и другие способы закрытия фирмы, имеет свои сильные и слабые стороны. По сравнению с обыкновенной ликвидацией:

- занимает значительно меньше времени — в среднем три или четыре месяца,

- процесс ее менее трудоемкий,

- есть возможность проведения процедуры даже при наличии небольшой задолженности как перед государством (налоговыми органами), так и перед контрагентами,

- при проведении в соответствии с установленными требованиями признается абсолютно законной и исключает какие бы то ни было претензии со стороны государственных органов.

Положительных сторон у ликвидации путем реорганизации много, но есть и отрицательный момент. Главным минусом является наличие правопреемника. Данный факт значит, что обязательства реорганизуемой компании не «гасятся», а передаются другому лицу

В подобной ситуации осень важно, чтобы процессом занимался опытный юрист. При неправильном проведении реорганизации могут возникнуть претензии к бывшим владельцам, что приведет к значительным штрафам и взысканиям

Для наглядного представления положительных и отрицательных сторон добровольной (обыкновенной) ликвидации и реорганизации обобщим важные аспекты двух форм:

Особенности реорганизации

Для решения проблемы с имеющимися долгами перед кредиторами и бюджетом, а также существующими обязательствами выбор реорганизации, предпочтительной формой которой будет слияние или присоединение, станет наиболее оптимальным. Она позволит за короткое время добиться прекращения деятельности компании. Конечно, долги не исчезнут, они просто перейдут к правопреемнику, который, в свою очередь, должен будет погасить их, а также исполнить принятые обязательства. В процессе реорганизации возникает необходимость уведомления налоговой (ИФНС), страхового (ФСС) и пенсионного фонда (ПФР). Срок установлен три дня с момента принятия решения о слиянии или присоединении.

Обязательно нужно поставить кредиторов в известность о предстоящем событии. При нарушении указанных требований процедура может быть признана недействительной. Для завершения процесса в налоговую подается пакет документов, которые сообщают о закрытии компании по причине реорганизации. После снятия с учета и внесении соответствующей записи в ЕГРЮЛ, организация считается официально закрытой.

Для ликвидации компании путем реорганизации характерен уведомительный порядок. Налоговые проверки и иные препятствия не помешают провести данную процедуру. Связано это с тем, что обязательства реорганизуемой компании сохраняются, также как и долги. По этой причине у контролирующих органов нет необходимости препятствовать данной форме ликвидации. В большинстве случаев именно этот способ рассматривается как самый быстрый и удобный.

От формы реорганизации зависит способ определения правопреемника. Основные сведения содержатся в статье 50 Налогового кодекса. В ней указан порядок принятия обязательств. Правопреемник обязан уплатить задолженность независимо от того, знал он о ней или нет до реорганизации. Данный факт зафиксирован в пункте втором указанной статьи.

Федеральные Законы

Статья 32 Федерального Закона «О некоммерческих организациях» в качестве основания для принудительной ликвидации некоммерческой организации выделяет неоднократное непредставление в установленный срок сведений предусмотренных указанной статьей.

Статья 44 Федерального Закона «Об общественных объединениях», выделяет сразу несколько оснований для принудительной ликвидации общественного объединения, в частности:

- 1. Нарушение общественным объединением прав и свобод человека и гражданина;

- 2. Неоднократные или грубые нарушения общественным объединением Конституции РФ, федеральных конституционных законов, федеральных законов или иных нормативных правовых актов либо систематическое осуществление общественным объединением деятельности, противоречащей его уставным целям;

- 3. Не были устранены нарушения, которые послужили основанием для приостановления деятельности общественного объединения в срок, установленный федеральным органом государственной регистрации или его территориальным органом.

Статья 41 Федерального Закона «О политических партиях» также выделяет пять оснований для принудительной ликвидации партии, например, если не были выполнены требования пунктов 4 — 5 статьи 9 указанного ФЗ, то политическая партия может быть принудительно ликвидирована, как и в случае отсутствия необходимого числа членов политической партии, предусмотренного законом.

Основания и порядок принудительной ликвидации отдельных видов юридических лиц содержится в Федеральных Законах «О кредитной кооперации», «О свободе совести и о религиозных объединениях», «О жилищных накопительных кооперативах» и т.д.

Однако среди довольно большого количества законов необходимо выделить антимонопольное законодательство РФ, в котором существуют единые основания принудительной ликвидации для коммерческих и некоммерческих организаций, Так, в статье 34 Федерального Закона «О защите конкуренции» говорится о возможности принудительной ликвидации коммерческих организаций, а также некоммерческих организаций, осуществляющих деятельность, приносящую им доход, если ими было нарушено правило о предварительном согласии или последующем уведомлении антимонопольного органа. При этом виновное юридическое лицо может быть, как ликвидировано, так и реорганизовано. Статья 24 Федерального Закона «О противодействии терроризму» вводит ответственность для организаций в виде их принудительной ликвидации за причастность к терроризму, которая может налагаться так же на коммерческие и некоммерческие организации.

Основания для принудительной ликвидации как коммерческих, так и некоммерческих организаций, содержаться также в статьях 9 и 11 Федерального Закона «О противодействии экстремистской деятельности». Дополняет 11 статью указанного нормативного акта Федеральный Закон «О средствах массовой информации», который содержит более общие основания для принудительной ликвидации СМИ, в частности в статье 16. Продолжает список законов, предусматривающих основания для принудительной ликвидации как коммерческих, так и некоммерческих организаций, ФЗ «О наркотических средствах и психотропных веществах» (статьи 51 и 52), ФЗ «О сельскохозяйственной кооперации» (статья 42), Федеральный Закон «О рынке ценных бумаг» (статья 51), а также действующий Трудовой Кодекс РФ (статья 357).

Особого внимания заслуживает Федеральный Закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей», который в статье 21.1, предусматривает исключение из Единого Государственного Реестра Юридических Лиц той организации, которая прекратила свою деятельность. Процедура исключения из ЕГРЮЛ происходит по решению регистрирующего органа и по конкретным основаниям. В общем и целом данная процедура является ликвидацией организации в административном порядке, который ранее использовался в качестве альтернативы порядку судебному.

Нюансы реорганизации

Как правило, «лишние» работники возникают при реорганизации в форме слияния и присоединения. Реорганизация сама по себе не влечёт обязательное увольнение сотрудников и не является основанием для расторжения трудовых договоров с работниками по инициативе работодателя, но зачастую они «тонко намекают», что работникам пора увольняться по собственному желанию, поскольку их работа в преобразованной организации нецелесообразна.

В соответствии с действующим трудовым законодательством, при реорганизации юридического лица работник может быть уволен только по следующим основаниям:

– сокращение численности или штата работников организации (п.2 ст.81 ТК РФ);

– смена собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера) (п.4 ст.81 ТК РФ);

– отказ работника от продолжения работы в связи со сменой собственника имущества организации, с изменением подведомственности (подчиненности) организации либо её реорганизацией (п.6 ст.77 ТК РФ);

– отказ работника от продолжения работы в связи с изменением определённых сторонами условий трудового договора (п.7 ст.77 ТК РФ).

Если трудовые отношения с работником продолжаются без изменений, то новый трудовой договор не нужен, достаточно отразить факт реорганизации компании-работодателя в трудовой книжке работника и составить дополнительное соглашение к трудовому договору, в котором фиксируется смена работодателя.

Работники, попадающие под сокращение, должны быть уведомлены работодателем о предстоящем увольнении персонально, под роспись и в срок не менее чем за два месяца до увольнения. Такие работники имеют право на выходное пособие в размере среднего месячного заработка и на сохранение среднего месячного заработка на период трудоустройства, но не более двух месяцев со дня увольнения. Если возникают сомнения, не нарушено ли при сокращении штата преимущественное право на оставление на работе, нужно руководствоваться письмом Роструда от 5 февраля 2007 г. № 276-6-0. Согласно ему, преимущественное право на оставление на работе предоставляется работникам с более высокой производительностью труда и квалификацией. При равной производительности труда и квалификации предпочтение в оставлении на работе отдается: семейным при наличии двух или более иждивенцев (нетрудоспособных членов семьи, находящихся на полном содержании работника или получающих от него помощь, которая является для них постоянным и основным источником средств к существованию); лицам, в семье которых нет других работников с самостоятельным заработком; работникам, получившим в период работы у данного работодателя трудовое увечье или профессиональное заболевание; инвалидам Великой Отечественной войны и инвалидам боевых действий по защите Отечества; работникам, повышающим свою квалификацию по направлению работодателя без отрыва от работы.

Что, как и о чем?

О том, каким образом инициируется и организуется добровольная ликвидация, рассказывают федеральные законы, посвященные ООО, АО, некоммерческим организациям и особенностям их деятельности. Есть ФЗ, регламентирующий порядок регистрации ИП, ЮЛ. В нем расписаны процедуры, проводимые в связи с ликвидацией организации.

Как правило, основаниями для такого мероприятия становятся:

- нерентабельность рабочего процесса;

- достижение результатов, ради которых предприятие организовывалось;

- потеря интереса к предприятию у его организаторов;

- состояние активов;

- переход временных рамок, задуманных для предприятия.

Обращайтесь только к профессионалам

Основное преимущество обращения к профессионалам — это возможность оградить себя от общения с контролирующими и проверяющими органами, от вопросов, связанных с проведением проверок ИФНС, передачей документов в архив и многого другого.

Услуги малоопытных юристов (в том числе и высокооплачиваемых (большое вознаграждение за работу не панацея от «проблем фирмы»), так называемых дорогих юристов, или помощь полуграмотных студентов, обещающих гарантированное решение проблем за пять минут, почти стопроцентно гарантирует вместо решения вашей проблемы только прибавление забот.

Мнение эксперта

Вероника

Имею опыт ведения ООО

Еще одно возможное последствие такой неквалифицированной работы горе-юристов выглядит намного серьезнее и обычно выражается в виде ст. 159 УК РФ и признания всех заключённых сделок по переуступке компании недействительными.

Пошаговая инструкция ликвидации

- Принятие основного решения. Как вы уже поняли, чтобы осуществить процедуру ликвидации непременно нужно собрать совет учредителей. В данном случае осуществляются действия, направленные на принятие решения, которое касается вопроса закрытия. Производится голосование, после чего, составляется протокол. Обязательно нужно будет составить специализированное уведомление по четко определенной форме и заверить его нотариально. Если же владельцем предприятия выступает одно лицо, формируется оформление решения единственным участником;

- Составляется уведомление налоговой и различных фондов. После того, как все нюансы по принятию решения определены документально, обязательно следует обратиться в налоговую инстанцию. Обращаться нужно в организацию по месту регистрации. Такое обращение должно быть произведено в течение трех дней после принятия окончательного решения. Также предоставляется специальное уведомление о формировании комиссии ликвидационного типа, в специальный реестр обязательно вносится пометка, которая определяет начало процесса ликвидации. Все копии предоставленных документов обязательно направляются в пенсионный фонд, а также фонд социального страхования. При этом нужно отметить, что такие действия должны быть произведены в течение трех дней с того момента, когда было принято окончательное решение по вопросу закрытия бизнеса;

- Вынесение решения о неплатежеспособности. Комиссия ликвидационного типа производит уведомление налоговых инстанций, а также производится процедура печати объявления в специализированном издании. Обязательно указываются нюансы по срокам приема претензий и местоположения инстанции., которая будет осуществлять такие действия. Такие данные предоставляются для кредиторов. Если же в течение установленного количества времени компания не справляется с выплатой догов, то формируется начисление штрафов;

- Начало работы комиссии по ликвидации. Изначально происходит извещение всех работников о начале процедуры ликвидации. Руководство в данном случае должно быть отстранено от ведения дел. Все руководящие возможности переходят к комиссии ликвидационного характера. Изначально проводят действия по взысканию долговых обязательств. То есть, компания осуществляет процесс получения средств от всех своих должников. В случае, если должники не осуществляют процедуру выплаты, обязательно формируется структура взыскания через суд. Если же взыскание оказалось невозможным, такие данные отражаются в графе убытка компании. Проводится инвентаризация имущества. Отметим, что под инвентаризацию попадают также и активы, пассивы фирмы. Расчет работников производится непосредственно перед увольнением, осуществляются выплаты зарплат и компенсаций. Производится выплата налогов и других обязательств;

- Составление промежуточного баланса ликвидационного типа. Существует ряд правил, в рамках которых производится данный процесс. В промежуточный баланс включаются данные об имуществе, долговых обязательствах, о требованиях к должникам;

- Выплата долгов. Обязательно производится выплата средств физическим лицам, которым компания могла нанести определенный вред. Далее происходит полноценный расчет с работниками по всем необходимым выплатам, осуществляются отчисления в фонды, только после этого производят расчет с кредиторами;

- Закрытие счетов, а также аннулирование лицензии. В обязательства ликвидационной комиссии входит также необходимость закрытия счетов в банке. О проведенном процессе уведомляются налоговые инстанции, пенсионный фонд и пр. Чтобы произвести процедуру аннулирования лицензии нужно подать специальное заявление в орган лицензирования. В течение десяти дней будет принято решение. В случае необходимости аннулировать лицензию придется идти в суд.